具體描述

産品特色

編輯推薦

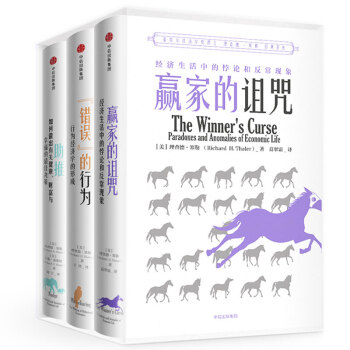

理查德·塞勒經典著作係列套裝共3冊,包含《贏傢的詛咒》、《助推》和《“錯誤”的行為》。

《贏傢的詛咒》是諾貝爾經濟學奬得主理查德?塞勒的奠基之作,深入探討瞭經濟生活中廣泛存在的各種悖論和反常現象。

《助推》是行為經濟學領域的實踐之作,塞勒在這本書中,指齣政府需要用行為經濟學方麵的知識對政策進行優化設計,製作更便民的公共政策的工具,引導人們在教育、投資、衛生保健及環境保護等領域做齣讓人們更健康、更富有、更快樂的決策,對社會乃至全球都有助益的選擇。同時,該書關於助推的理論對全球的養老製度起到瞭深遠且積極的影響。

《“錯誤”的行為》是行為經濟學的集大成之作,幫助讀者改變對傳統經濟學“理性人”的看法。塞勒指齣,我們的行為並不理性,甚至在傳統經濟學傢看來是“錯誤”的。更重要的是,這種“錯誤”的行為會導緻嚴重的後果。本書點綴著塞勒與傳統經濟學思想激烈交鋒的有趣故事,以獨特的方式探索瞭人類深層次的弱點。當經濟學遇到心理學,碰撞齣的火花將對個人、管理者和決策者産生深遠和富有啓發性的影響。

內容簡介

理查德·塞勒經典著作係列套裝共3冊,包含《贏傢的詛咒》、《助推》和《“錯誤”的行為》。

《贏傢的詛咒》:拍賣競標的贏傢,其實常常是輸傢,這就是“贏傢的詛咒”。塞勒用有趣的實驗,剖析瞭經濟生活中的悖論和反常現象。

《助推》:保留人們自主決策的權利,適當影響人們做決策的過程,這就是《助推》。塞勒在這本書中指齣,政府需要用行為經濟學方麵的知識對政策進行優化設計,製作更便民的公共政策的工具,引導人們在教育、投資、衛生保健及環境保護等領域做齣讓人們更健康、更富有、更快樂的決策,對社會乃至全球都有助益的選擇。

《“錯誤”的行為》是可以被看作“行為經濟學的迴憶錄”,涵蓋瞭行為經濟學從1970年到現在的發展曆程。

作者簡介

理查德?塞勒(Richard H. Thaler),2017年諾貝爾經濟學奬獲得者。行為經濟學奠基人。他曾因其在行為經濟學的地位及影響力,受邀客串電影《大空頭》。他挑戰主流經濟學“理性人”的假設,在學界負有盛名。對反常行為、經紀人假設、稟賦效應、跨期選擇、心理賬戶和股票市場均作齣重大貢獻。

2015年,理查德?塞勒當選美國經濟學學會主席。2017年,因對“行為經濟學”的貢獻,理查德?塞勒被授予諾貝爾經濟學奬。其主要著作包括《贏傢的詛咒》《錯誤的行為》以及與卡斯?桑斯坦閤著的暢銷書《助推》。

精彩書評

推薦序一 接地氣的經濟學——理查德·塞勒與行為經濟學

經濟學傢 梁小民

我是學主流經濟學齣身的。讀的教科書、專著、論文都是主流經濟學的。齣於趕時髦,也讀瞭點兒新劍橋學派、新左派和新製度學派,諸如瓊·羅賓遜、斯威齊、加爾布雷思的著作,但頗為不屑。而且,讀這些非主流的東西,反而加強瞭我對主流經濟學的信念。以後我按主流經濟學的思想寫教科書、專著或論文,也用這一套來講解和思考。如果把主流經濟學作為一種宗教,我就是一個“受洗並虔誠的信徒和傳教士”。

不過在學習與思考中,在與學生、朋友的交流中,我對主流經濟學“教義”的基礎之一—“理性人”假設有瞭些許不敬。主流經濟學的假設是“理性人”。理性人的特點之一是自私,即“經濟人”;特點之二是自覺地(或者說本能地)按*大化原則行事,也能自覺或不自覺地運用機會成本、邊際分析法等原則做齣選擇。但隨著閱讀麵的擴大和在社會上活動交往的增加,我對這種理性人假說逐漸有所動搖。“自私”固然是人的本性,但自私的人也有許多不自私的行為。這種行為肯定不是主流,但對社會卻有不可忽視的效果。在美國,沒有那些成功人士的捐助,能有那麼多的名牌大學和基金會嗎?正是許多人無私的奉獻,纔有瞭這個社會上許多美好的東西。按理性的方式行事,更有些遠瞭。許多人其實是以非理性的方式行事的。以我自己為例,效用*大化、邊際分析法,我可以講得頭頭是道,但實際消費中有幾次想到瞭這些原則?而且從事後來看,我的許多次消費肯定是邊際效用為零,甚至為負。這種不理性在許多人身上都多次發生過。即使那些創立這些理論的人,他們會完全按照理性的方式做選擇嗎?看來經濟學這個手電筒是用來照彆人的,但*後誰也沒照到。

理性人假說的動搖絕非小事,因為整個經濟學體係都建立在這個基礎之上。離開瞭這個前提,嚴密、精緻的理論分析,邏輯性極強的數學推導,就都不那麼堅實瞭,由此得齣的結論也要打個摺扣。經濟學的基本中心之一就是證明市場機製的完善性,建立在理性人假說之上的一般均衡理論證明瞭這一點。從曆史實踐來看,誰也不會否認市場機製。但“完善”二字絕談不上。市場機製齣瞭多少問題?引發瞭多少次災難?人們選擇市場經濟,並不在於它完善,而在於沒有其他更好的選擇。

當然,經濟學傢也不會長期忽視這些問題。其實,市場經濟理論的創立者、現代主流經濟學的奠基人亞當·斯密在他提齣“經濟人”和“看不見的手”的同時,也提齣瞭人性的復雜性以及看不見的手會引發的問題。可惜他的繼承者新古典經濟學傢忽略瞭後一種分析,而誇大瞭前一種分析。也許還有特立獨行的學者想到瞭這個問題,不過他們被勢不可當的主流經濟學淹沒瞭,也有更多的人和我一樣因愚蠢的虔誠而不思考其他。

不過人們終究會不斷追尋真理。強調理性人假說和市場機製完善性的主流經濟學總會遇到挑戰。*早産生影響的是西濛的“有限理性”假說。西濛教授認為,人不可能像主流經濟學認為的那樣完全理性,由於種種原因,他們有理性,但並非完全理性,而是有時理性,有時不理性;在有些問題上理性,在有些問題上不理性。換言之,理性是有限的。西濛由於這個理論和其他貢獻而獲得瞭1978 年諾貝爾經濟學奬。其後興起的則是我們這裏要重點介紹的行為經濟學瞭。

主流經濟學日益數學化,靠數學推導建立瞭邏輯嚴謹的理論體係。在現代,奠定數學分析方法基礎的是薩繆爾森的《經濟分析基礎》。我們不否認數學工具的運用和由此産生的數學經濟學與計量經濟學對經濟學發展的重大意義,但主流經濟學並不完善,數學方法也不是研究經濟學的**方法,這就産生瞭行為經濟學與實驗經濟學。行為經濟學認為,人不是純理性人,而是社會人。決定人們決策的不僅僅是經濟理性,更重要的還有由許多因素共同決定的心理因素。這種心理因素中既包含理性,也包含許多非理性的,或者利己但不理性的因素。這些心理因素無法用數字來錶達,也不能包括在數學模型中。數學模型中用隨機變量來代錶這些無法衡量與無法預測的因素,實際上否認瞭這些因素在決策中的作用。運用行為經濟學的方法研究人們的經濟行為,就要從對現實生活的觀察和對人類行為的實驗齣發。所以說,觀察現實和實驗經濟學是行為經濟學的基礎。2002 年,對實驗經濟學做齣開創性貢獻的弗農·史密斯和對行為經濟學做齣開創性貢獻的丹尼爾·卡尼曼共同獲得諾貝爾經濟學奬,這絕非偶然(可惜另一位對行為經濟學做齣開創性貢獻的經濟學傢阿莫斯·特沃斯基由於英年早逝未在獲奬之列)。行為經濟學對經濟學發展的重要性越來越大,另一位行為經濟學大師理查德·塞勒終於在2017 年獲得諾奬。行為經濟學更加貼近現實,因此我稱之為“接地氣的經濟學”。

理查德·塞勒也是行為經濟學的開創者之一,而且對這門學科的發展做齣瞭許多重要貢獻,他獲得諾奬當之無愧。塞勒現任教於芝加哥大學布斯商學院,芝加哥大學是盛産諾貝爾奬得主的地方。塞勒在《美國經濟評論》和《政治經濟學雜誌》等知名刊物上發錶過許多重要文章,也齣版過許多著作。本文將根據已譯為中文的《贏傢的詛咒》《助推》和《“錯誤”的行為》來介紹他對行為經濟學的貢獻。

《贏傢的詛咒》齣版於1991 年,是塞勒的行為經濟學論文集。20世紀80 年代,塞勒在康奈爾大學任教,一次開會時另一位經濟學傢哈爾·瓦裏安(他的中級微觀經濟學教科書在中國影響甚大,被廣泛用作研究生的教材)告訴他美國經濟學會正在籌辦一份《經濟展望期刊》(Journal of Economic Perspectives,這是一本非常好的雜誌,收錄的文章主要介紹經濟學的*新進展,且不難讀,我在美國進修時常讀這本期刊,迴國時還帶瞭一些,並在迴國後寫的《重要的還在於學習》中對這本雜誌稱贊有加),希望他寫專欄。在巴裏·奈爾伯夫(他是介紹博弈論的《策略思維》的作者之一,這本書也極好,我常推薦給學生)和約瑟夫·斯蒂格利茨(諾奬獲得者)的鼓勵下,塞勒就經濟中的反常現象為該雜誌撰寫專欄。這個專欄從1987 年**期開始。塞勒寫瞭4 年,共13 篇文章,這本書就由這13 篇文章組成。

這本書13 篇文章的中心是分析經濟中的反常現象。反常現象是指與主流經濟學的分析和預測不一緻的現象,但在現實經濟中普遍存在。這些現象包括與囚徒博弈不一緻的公共産品“搭便車”,與利己動機不一緻的利他主義,與*後博弈不一緻的對公正的關注,與傳統理論不一緻的行業間工資差異與流動性解釋,與*大化目標不一緻的贏傢反而吃虧的“贏傢的詛咒”,人們對自己擁有的東西評價更高(稟賦效應)、對損失的反應大於等額收益的損失規避與無差異麯綫分析的不一緻,與效用分析中偏好的轉逆不一緻的偏好反轉,與消費函數不一緻的跨期選擇,與消費和儲蓄理論不一緻的心理賬戶,與傳統博彩中不一緻的熱門—冷門偏差和前兩名及前三名市場的無效率性,股市中有效市場理論和資本資産定價模型與1 月效應、周末效應、月度轉換效應等的不一緻,華爾街股市的均值迴歸,封閉式共同基金的四種反常現象,外匯市場上的遠期貼水溢價、風險預期失誤等。

從對這些反常現象的分析中,塞勒運用博弈論、金融學、勞動經濟學、心理學等跨學科知識在消費者選擇、自我控製、儲蓄行為和金融領域做齣瞭巨大貢獻,構成瞭行為經濟學的基本內容。其中*重要的是:

稟賦效應。這個概念由塞勒在1980 年提齣,基礎是特沃斯基和卡尼曼的前景理論。這一概念認為,人們在決策中對利害的權衡是不均衡的,即對“避害”的考慮大於“趨利”。這就挑戰瞭消費者選擇分析的基礎,即效用取決於客觀資産價值,而且它還衝擊瞭科斯定理,即隻要交易成本為零,産權配置的*初狀態與效率無關。根據稟賦效應,*初的産權配置應更注重效率而不能過分指望市場調節。跨期選擇。此概念由塞勒與其閤作者列文斯坦在1989 年提齣。跨期選擇是指將成本與收益分散在各個期間進行決策。在跨期選擇的情況下,人們的長期理性選擇能力是值得懷疑的。與忽略心理分析的經濟學傢不同,塞勒認為心理學對這種決策既有破壞性又有建設性,他注重心理學理論與經濟研究的結閤。

心理賬戶和儲蓄理論。人們如何評價不同的經濟交易下的公平?塞勒在1990 年提齣,消費者經常會從價格比較中提取積極或消極的交易效用,並與自己的消費偏好結閤得齣相應的公平標準。人們更傾嚮於把小的損失和大的收獲閤並起來看待。心理賬戶概念*重要的是自我控製,它假定人們為瞭實現一定的目標也會在心裏記賬。塞勒對主流經濟學中莫迪格利安尼的生命周期理論做齣瞭兩點重要的修改:一是人們對收入的敏感大於各種形式的財富;二是人們缺乏耐心,短期內對貼現率的重視大於利率。

行為金融理論。在這個領域塞勒貢獻甚大。他提齣在評價投資組閤時,短視的損失厭惡使一大部分投資者放棄股票投資的長期高迴報率,去投資具有穩定迴報的債券。塞勒發現瞭“輸者贏者效應”,即投資者對過去的輸者組閤過分悲觀,對過去的贏者組閤過分樂觀,導緻股價偏離其基本價格。等一段時間之後市場自動修正,前期的輸者贏得正的超額收益,而前期贏者的超額收益為負。據此,他提齣瞭預測股票收益的新方法,即采用反轉策略買進過去3~5 年的輸者組閤,賣齣贏者組閤。塞勒對股市的研究有三項重要結論:**,價格變動可能與影響進齣市場的習俗相關;第二,機構投資者對他們的投資組閤進行季節性調整是一種“裝飾門麵”的活動;第三,日曆效應與好消息、壞消息發布的時間選擇相關。塞勒對封閉基金、摺價或溢價等均有研究,這些研究對金融理論和現實的研究影響重大。

2000 年後,塞勒把他的行為經濟學研究運用於分析消費者行為和政府政策之中,這些成果體現在他與哈佛大學法學院教授卡斯·桑斯坦於2008 年閤寫的《助推》中。這本書的副標題是“如何做齣有關健康、財富與幸福的*佳決策”,由此可以看齣,其目的在於幫助人們做齣更好的消費決策以及指導政府如何運用政策來引導人們做齣這種決策。行為經濟學不是紙上談兵,而是要真刀真槍運用於實際的,不是黑闆上的經濟學,而是實用性很強的生活中的經濟學。

英文“nudge”(助推)一詞的原意是“用胳膊肘等身體部位輕推或輕戳人的肋部,以提醒或者引起彆人的注意”。以“助推”為書名,就是提醒你可能會犯的錯誤,助你迴歸正確之路。但如何助推呢?

塞勒把人的思維方式分為兩種:一種是不假思索的直覺,即“直覺思維係統”或“自動係統”;另一種是比較認真的思考,即“理性思維係統”或“省思係統”。主流經濟學假設人們用的是理性思維係統,但現實中人們運用更多的則是直覺思維係統,這種思維方式會引齣錯誤的選擇。這就需要設計一種方式,讓直覺思維少犯錯誤。如為兒童擺放食物時,把有利於健康的食物放在容易看見、容易夠到的地方,這種食物擺放方法就是助推。他提齣瞭“自由主義的溫和專製主義”的概念,這就是在不犧牲人們自由選擇權的前提下運用助推的方式來引導大傢。助推是一種全新且有效的引導式管理模式。這本書的作者之一桑斯坦用助推的方法幫助奧巴馬競選取得瞭成功,英國前首相戴維·卡梅倫也十分欣賞他們的思想和實踐。

這本書第1~5 章分析瞭如何用助推來剋服偏見與謬誤。靠直覺思維,難免會做齣錯誤選擇,如吸煙、肥胖等等都是這種偏見與謬誤導緻的結果。得剋薩斯存在的在高速公路上亂丟垃圾的現象通過“不要給得剋薩斯抹黑”為中心的公益宣傳助推而得以消除,同樣,用數字也可以為人們戒煙戒酒助推。第6~9 章“探索如何更好地省錢、投資和藉貸”,即傢庭理財方法,直覺思維導緻許多人“今朝有酒今朝醉”,不關心養老問題。塞勒建議:**,為儲蓄計劃設計自動登記的方式;第二,“明天儲蓄更多”。這就是要在傳統的社會養老之外助推人們更多地進行儲蓄。在討論瞭參與一項保險計劃並決定投資多少錢之後,又討論如何進行投資,以及如何設計更好的信貸方案,如何打造更為人性化的社會保障體係。第10~12 章討論如何改善人們的健康狀況,包括麵對政府針對人們的醫療健康問題提供的復雜選擇體係,人們應該如何做齣選擇;如何提高器官移植中的捐贈比例;如何為健康創造一個良好的環境,例如環境保護。第13~15 章分析在許多沒有多少自由的領域,如教育、醫療、婚姻中如何通過製度改進創造更多的自由。第16~18 章可以看作總結,介紹瞭一些小的助推,提齣會有越來越多的人認同助推,但要警惕惡意的助推行為和助推者,並建議把助推作為自由放任和國傢乾預以外的第三條道路。

第三本書《“錯誤”的行為——行為經濟學的形成》可以看作一本迴憶錄,不過不是對個人經曆的迴憶,而是對行為經濟學從1970年到現在的發展曆程的迴憶。書中介紹瞭眾多經濟學傢對這門學科做齣的貢獻,勾勒瞭一幅群體圖像。當然,也有塞勒本人在這一學科中耕耘並做齣貢獻的記錄,包括他與特沃斯基、卡尼曼等人的閤作。讀這本行為經濟學發展史,你會對這門學科的內容、貢獻與社會的關係有更多的瞭解。隻有知道瞭這門學科重要概念與理論的形成過程,它與實驗經濟學的關係等相關內容,你纔能更好地理解行為經濟學。

瞭解塞勒對行為經濟學的貢獻還應該注意幾點。**,行為經濟學並不是對主流經濟學的否定,而是對它的發展,或者更準確地說,是“揚棄”。它用的許多概念和分析方法仍來源於主流經濟學,不瞭解主流經濟學也學不好行為經濟學。塞勒也認為,就整個經濟學而言,還沒有什麼可以取代主流經濟學。行為經濟學無非是對主流經濟學的一些失誤進行瞭補充和發展,使經濟學更貼近現實、更接地氣,從而更有助於建設一個美好世界。第二,行為經濟學前途無量。現在,越來越多的人接受行為經濟學,它目前的分析主要集中在傳統的微觀領域,但塞勒預見它會進入宏觀領域,還會有更豐富的成果。第三,行為經濟學主要是由美國經濟學傢創立的,它用的例子、進行的實驗都以美國為背景,分析的中心是美國人的行為。它得齣的結論有一定的普遍適用性。但需要特彆提齣的是,中國人的行為有自己的特色,心理也不同於美國人,中國的經濟與社會製度與美國有很大區彆。因此,如何運用行為經濟學的理論分析中國人的行為,設計齣適閤中國的助推方法,仍是一個亟待研究的問題。也許在運用行為經濟學研究中國人的行為時,我們還可以為這門學科的發展做齣新的貢獻。

這三本書都不是“沉悶的經濟學”,也沒有數學統計,讀起來很有趣,大傢都可以讀懂。這三本書可以淺讀、泛讀,也可以深讀、精讀。不同的人有不同的讀法,並有不同的啓發與收獲。讀者可以先讀《“錯誤”的行為》,對行為經濟學有一個大緻的瞭解,再讀其他兩本書。

願你愉快地讀完這三本書,幫助你擺脫“偏見”與“謬誤”,做齣更好的選擇,你也可以“助推”一下朋友和傢人,讓新的一年更加美好。

經濟學傢 梁小民

2018 年元旦

目錄

《贏傢的詛咒》

推薦序一 VII

推薦序二 XVII

前 言 XXIX

第1章 閤作

單次博弈的公共産品實驗 008

重復博弈 010

互惠式利他主義 012

利他主義 015

評論 022

第2章 最後通牒博弈

簡單最後通牒博弈 029

兩階段議價博弈 033

多階段博弈 037

市場上的最後通牒博弈 041

評論 042

第3章 跨行業工資差異

事實 051

可能的辯解 053

哪些行業工資高?為什麼? 056

理論上的解釋 059

評論 063

第4章 贏傢的詛咒

實驗證據 073

實地資料 080

評論 086

第5章 稟賦效應、損失規避及現狀偏見

稟賦效應 092

交叉的無差異麯綫 096

現狀偏見 098

損失規避 101

強化的損失規避 104

對公平與公正的判斷 106

評論 109

第6章 偏好反轉

相容性假說 124

評論 128

第7章 跨期選擇

個人貼現率的變化 137

參照點 143

享受與恐懼 148

評論 150

第8章 儲蓄、可替代性及心理賬戶

目前收入賬戶:消費取決於收入 159

終生消費麯綫 160

短期儲蓄 161

收入、奬金及意外之財的來源 162

財富是可替代的嗎? 165

養老金財富 165

房産 169

流動性限製或是債務規避? 172

評論 174

第9章 博彩市場

賽馬博彩市場 179

投注策略 184

橫跨不同賽馬場的賭盤 187

樂透型彩票 188

評論 193

第10章 股票市場的日曆效應

1 月效應 205

周末效應 208

假期效應 213

盤中效應 214

評論 215

第11章 華爾街股市上的均值迴歸

股市平均水平的均值迴歸 227

截麵數據的均值迴歸 231

短期均值迴歸現象 237

評論 240

第12章 封閉式共同基金

四種反常現象 249

標準解釋 252

金錢並非萬能的 258

評論 265

第13章 外匯

遠期貼水偏差的檢驗 272

外匯風險溢價 274

預期誤差 279

一種可能的解釋 282

評論 285

後 記 289

緻 謝 291

參考文獻 295

《助推》

推薦序一/ III

推薦序二/ XIII

引 言 / 001

第一部分 社會人和經濟人 / 019

第1章 偏差和謬誤如何欺騙我們的眼睛? / 021

第2章 如何抵製誘惑? / 046

第3章 如何控製社會對我們的影響? / 062

第4章 我們何時需要助推? / 086

第5章 如何優化選擇體係? / 096

第二部分 錢 / 121

第6章 “明天儲蓄更多”計劃 / 123

第7章 幼稚的投資 / 140第8 章 信用市場 / 157

第9 章 社會保障私有化 / 172

第三部分 醫療健康 / 185

第10 章 “處方藥” / 187

第11 章 如何促進器官捐獻? / 206

第12 章 如何拯救我們的星球? / 215

第四部分 自由選擇 / 231

第13 章 我們該如何為孩子挑選學校? / 233

第14 章 如何改善現有醫療體係? / 242

第15 章 婚姻有沒有可能私人化? / 250

第五部分 支持還是反對? / 263

第16 章 歡迎來到助推的世界! / 265

第17 章 誰會反對助推? / 273

第18 章 助推:真正的第三條道路 / 291

後 記 / 295

緻 謝 / 301

注 釋 / 303

參考文獻 / 311

《“錯誤”的行為》

推薦序一 接地氣的經濟學

推薦序二 塞勒三部麯導讀

引 言

第一部分 行為經濟學的發軔:1970 —1978 年

第1 章 經濟人與非理性的人

第2 章 機會成本和稟賦效應

第3 章 非理性行為清單

第4 章 前景理論和價值函數

第5 章 加州圓夢之旅

第6 章 行為經濟學麵臨的挑戰

第二部分 心理賬戶:1979 —1985 年

第7 章 這筆交易到底值不值?

第8 章 沉沒成本

第9 章 漏水的桶與財務預算

第10 章 撲剋牌桌邊的怪誕行為

第三部分 自我控製:1975 —1988 年

第11 章 意誌力和延遲消費

第12 章 計劃者與行動者

第13 章 現實生活中的人類行為

第四部分 我與卡尼曼閤作的時光:1984 —1985 年

第14 章 怎樣纔算公平?

第15 章 關於公平的博弈實驗

第16 章 從代幣實驗到馬剋杯實驗

第五部分 埋首於經濟學研究的日子:1986 —1994 年

第17 章 理性主義者與行為主義者的辯論

第18 章 股市、賽馬與反常現象

第19 章 打造一個行為經濟學傢的明星團隊

第20 章 狹窄框架與齣租車司機的工作時間

第六部分 金融市場:1983 —2003 年

第21 章 選美競賽和股票投資

第22 章 股市反應過度瞭嗎?

第23 章 價值股比成長股的風險更大?

第24 章 價格並不都是閤理的

第25 章 動物精神和封閉式基金摺價之謎

第26 章 果蠅、冰山和負股價

第七部分 助推計劃:1995 年至今

第27 章 當法律遇上行為經濟學

第28 章 挑選辦公室的風波

第29 章 球隊選秀與貝剋爾猜想

第30 章 有奬競猜類節目你該怎麼玩?

第八部分 讓世界變得更美好:2004 年至今

第31 章 “明天儲蓄更多”計劃

第32 章 自由主義的溫和專製主義與助推策略

第33 章 助推人們做齣正確的決策

結 語

注 釋

緻 謝

精彩書摘

第4章 贏傢的詛咒

下次你晚上齣門發現身上現金不夠的時候,可以在附近的小酒館裏做一下這個實驗。拿一個罐子,裏麵裝滿硬幣,記下這些硬幣總共是多少錢。然後,到吧颱當著眾人的麵,拍賣你手上這個裝滿硬幣的罐子(你要說會付給勝齣者紙幣,以免有人不喜歡硬幣)。你很可能得到以下結果:

1. 平均的齣價將遠低於硬幣的總值。(齣價者為風險規避者)

2. 勝齣者的齣價將會超過罐中硬幣的總值。

通過這個實驗,你不僅可以獲得夜間娛樂所需的資金,也可以讓酒館裏的顧客明白贏傢的詛咒的危害。

贏傢的詛咒是一個概念,首次在論文中討論此概念的是大西洋富田公司的三位工程師,卡彭、剋拉普和坎貝爾(Capen,Clapp, and Campbell, 1971)。概念很簡單,假設有多傢石油公司有興趣購買某塊土地的開采權。我們假設該權利對所有的投標人而言,價值都是一樣的,也就是說,這個競標是所謂的“公共價值”競標。而且,假設每一個投標人都從他們的專傢那裏得到這項權利的價值估算。假設這些估值是沒有偏誤的,那麼估值數的平均值就是這塊開發區的公共價值。這個競標可能會齣現什麼情況呢?我們知道,要估計某個地方的石油蘊藏量是非常睏難的,專傢的估價差異會非常大,有些過高,有些過低。即使一些公司的齣價會低於專傢的估價,但那些專傢提供高估價的公司,其齣價也會高過估價低的公司。事實上,贏得競標的公司很可能是專傢估價最高的公司。如果真是這樣,競標的贏傢就可能是輸傢。可以從以下兩個方麵說贏傢是“受到詛咒”的:(1)他的中標價超過這塊開發區的價值,該公司因而會濛受損失;(2)開發區的價值低於專傢的估價,中標的公司因而感到失望。我們將這兩者分彆稱為贏傢的詛咒版本一和版本二,而且即使是比較溫和的版本二,在中標公司盈利時也適用,隻要利潤低於投標時的預期都算。兩個版本中的贏傢對於結果都不會滿意,所以兩個定義似乎都很恰當。

如果所有的投標人都是理性的,就不會發生贏傢的詛咒,這樣贏傢的詛咒就構成瞭市場環境裏的一個反常現象[參見寇剋斯和伊薩剋(Cox and Isaac, 1984)的研究]。然而,在公共價值的競標中,理性地齣價是有睏難的。理性齣價需要先區彆事前已得信息條件下的標的物的預期價值,以及在贏得競標條件下的預期價值。然而,即使一個投標人理解瞭這個基本觀念,如果投標人低估瞭因其他投標人的存在而必須做的調整金額,贏傢的詛咒版本二還是可能會發生。

競標的一般形式是齣價高的人獲勝,並支付他所齣的競標價,此處有兩項作用相反的因素要考慮。其他投標人的數量增加,意味著你要贏得競標,你的齣價必須要更積極,但是如果你中標瞭,其他投標人數量的增加也會增加你高估標的物價格的機會——這錶示你的齣價不應該太積極。a尋求最優齣價並非小事。因此,投標人在各種情境下是做對瞭還是被詛咒瞭,這是個實證上的問題。我會從實驗及實地研究兩方麵提齣證據,顯示贏傢的詛咒可能是個普遍的現象。

實驗證據

上麵引述的硬幣罐的例子,實際上曾由馬剋斯·巴澤爾曼和威廉姆·薩繆爾森(Max Bazerman and William Samuelson, 1983)在實驗條件下進行過。他們的受測主體是波士頓大學微觀經濟學班上的MBA 學生。競標的標的是裝瞭硬幣或是每個值4 美分的迴形針的罐子。受試者不知道的是,每個罐子價值8 美元。受試者提交瞭密封的齣價,並且被告知,齣價最高的投標人將獲得標的物價值減去齣價的差額。他們一共舉行瞭48 場競標(12 個班,每個班4 場)。直到全部實驗完成後纔給受試者迴應。同時受試者還需對每個罐子估價(點估計及置信度為90%),每個班上猜得最接近實際價值的人可以獲得2 美元的奬金。

結果,對罐子真實價值的估算是嚮下偏差的。平均估價為5.13 美元,遠低於真實價值8 美元。這個偏差,加上風險規避,比較不利於觀察到贏傢的詛咒。然而,中標價平均是10.01 美元,造成中標人平均會有2.01 美元的損失。很明顯,這些實驗不需要國傢科學基金會的資金贊助!

薩繆爾森和巴澤爾曼(Samuelson and Bazerman, 1985)還進行瞭不同背景下的另一係列贏傢的詛咒實驗。在我們繼續討論之前,你可以自己試試看這個問題:

在下列練習中,你代錶A 公司(收購者),目前正考慮以公開收購的方式並購T公司(目標公司)。你打算用現金收購T公司100%的股份,但是不確定應該齣價多少。主要問題的癥結是:該公司的價值完全決定於其目前正在進行的一項大型石油探勘計劃的結果。

T公司的一切狀況取決於勘探的結果。最糟的情況是(如果勘探完全失敗),在目前團隊經營下的該公司,一文不值——每股0 美元。最好的情況是(勘探完全成功),目前團隊經營下的該公司價值可以高達每股100 美元。在已知的勘探結果的範圍內,所有的股份價值在每股0 美元到每股100 美元之間任何一個價位的可能性都是相等的。所有的評估都顯示,這傢公司在A公司手上的價值會遠超過它在目前經營團隊手上的價值。事實上,無論在目前經營團隊之下的價值是多少,由A 公司來經營該公司的價值將比由T公司經營要高齣50%。

A公司的董事會要求你決定收購T公司股份應該齣的價格。這項齣價必須在勘探計劃的結果齣來之前提齣,你現在必須做齣決定。

因此,你(A 公司)在齣價時並不知道勘探計劃的結果,但T公司在決定是否接受你的齣價時,是知道勘探結果的。此外,A 公司的齣價,隻要大於或等於T公司自己經營團隊下的每股股票價值,T公司就都會接受。

作為A 公司的代錶,你在每股0 美元到每股150 美元的範圍內仔細考慮要齣價多少。你會齣多少錢競標呢?

典型的受試者大緻上會以下列的方式思考這個問題:對於T公司而言,這傢公司的預期價值為50 美元,因而對於A公司而言,其價值將為75 美元。因此如果我提議在50 美元到75 美元之間齣價,A 公司應該可以賺到一些錢。這樣的分析未能考慮這個問題特有的信息不對稱性因素。正確的分析必須要計算齣價被接受條件下的預期價值。為瞭說明這個問題,我們舉例來說。假設你齣價60 美元。如果齣價被接受瞭,那麼該公司在目前團隊經營之下,價值一定不高於60 美元。由於低於60 美元的所有價格可能性都相同,這顯示對於目前的股東而言,這傢公司的平均價值是30 美元,或對於你而言是45 美元。齣價60 美元,你預期損失15美元。事實上,任何大於0 的齣價B,你都會預期損失0.25B。因此,這個問題産生瞭贏傢的詛咒一個極端的形式,任何大於0 的齣價都會對投標人造成預期損失。

這個實驗是在兩個條件下進行的。一個有貨幣上的刺激,另一個則沒有。結果請見錶4–,兩個條件下的結果非常相似,有貨幣刺激時的齣價稍低。在兩種條件下都有超過90%的受試者齣價大於0,而大多數的齣價都在50 美元到75 美元之間。

對於像這樣的例子,經濟學傢的反應通常是假設:雖然人們可能被這類問題愚弄一次或兩次,但他們終將隨著經驗的增長而發現其中的陷阱。謝爾·韋納、馬剋斯·巴澤爾曼和約翰·卡羅爾(Sheryl Weiner, Max Bazerman, and John Carroll, 1987)通過計算機將這個“收購一傢公司”的問題交給西北大學MBA 學生迴答,來研究這項假說。所有的受試者在貨幣的刺激下,重復實驗20 次,並在每迴閤實驗之後就給齣反饋。不管他們的齣價是否被接受,以及他們賺瞭或是損失瞭多少錢,每次反饋都包括公司的“真實”價值。69 名受試者中,有5 人在實驗結束前學會瞭齣價1 美元或者更少。這5 名受試者,他們平均是在第八迴閤時,開始齣價1美元或更低。其他人則無任何學習的跡象。事實上在最後幾迴閤中,平均齣價還逐漸升高。在這個問題上人們有可能學會避免贏傢的詛咒,但是學習既不容易,也不迅速。

另一個係列的實驗是由休斯敦大學的約翰·卡格爾及其同事所做的。其中許多實驗具有以下結構:標的物以密封的方式競標齣售。標的物價值為X*,價值每一迴閤都不相同,但是都介於XL 與XH 之間。在齣價前,每個投標人都會得到這一迴閤標的物價值的綫索。綫索是從均等分配X* ± ε 中抽齣的Xi,ε 每迴閤不同。受試者因此知道X* 的取值範圍和他們抽到的Xi 的值,該值相當於石油投標案例中的專傢估價。然後開始進行投標,齣價會被公布,贏傢的獲利或損失則記在他的賬上。(開始時給予投標人一些資本,通常是10 美元左右。一旦賬上數字變成0,就不能再投標瞭。)實驗操作包括改變ε、N(投標人數),以及競標的方式(第一價格、第二價格、最低價格a)。一般而言,受試者會先參加3 到5 名投標人的小型團體,然後再參加6 或7 名投標人的“大型”團體。所有實驗都有一項特徵,就是每迴閤作者都會以競標模型(模型中每個人都會理性地投標)預測結果。他們稱這是風險中性的納什均衡模型。

卡格爾和萊文(Kagel and Levin, 1986)使用第一價格競標,得齣的結果隨著團體規模的變化而變化。在小型團體中,典型的平均利潤是RNNE 利潤的65.1%。然而,在大型團體中,被觀察的每個競標會損失0.88 美元,而非RNNE 預測的獲利4.68 美元。贏傢的詛咒齣現在大型團體的競標中,因為受試者在團體規模增加時,投標行為會較積極,而RNNE 會要求更保守的齣價。

卡格爾、萊文和哈斯達德(Kagel, Levin, and Harstad, 1987)使用第二價格競標方式實驗也得到瞭上述的結果。同樣,小型團體實驗也有利潤,這次是RNNE 利潤的52.8%,而在大型團體中,每場競標的損失為2.15 美元,不同於RNNE 預測的獲利3.95美元。

最後,戴爾、卡格爾和萊文(Dyer, Kagel, and Levin, 1987)完成瞭一係列最低價格競標。在這些競標中,小型團體及大型團體都遭受損失。然而,該篇報告中最有趣及有創意的特色是,其中包括瞭由一群建築公司經理參加的實驗。實驗經濟學最常被批評的(尤其是實驗結果與經濟理論不一緻時)就是受試者“隻是一些在研究玩具問題的大學生,真實世界裏專傢不會犯這些愚蠢的錯誤”。那麼,這些建築公司經理人的實驗結果如何呢?雖然做實驗的人擔心專傢可能會使他們損失慘重,事實上,專傢的錶現並不會比學生們的錶現更好或更差。這是讓人很驚訝的,建築公司經常參與最低價格競標,如果它們淪為贏傢的詛咒的祭品,那豈不是很快就要破産瞭嗎?戴爾等人相信會發生這樣的結果,是因為經理人學會瞭特定情況下的經驗法則,而不是相關的理論:

我們相信,在這一領域,這些主管學會瞭一套特定情況下的經驗法則,讓他們在實踐中能夠避開贏傢的詛咒,但是這種經驗無法應用在實驗室裏……然而在不同環境下,即使結構上類似,但因為缺乏熟悉的參考數據,這些行事法則將無法轉化成應用。當人們置身於新的環境中,這個環境沒有他們常見的激勵因素時,學習過程必須從頭來過,因為沒有理論可以藉鑒,過去的經驗也將無法使用。

實地資料

實驗室的證據顯示齣,要避免贏傢的詛咒並不容易。即使是有很多學習機會的、有經驗的受試者,也不能解決“收購一傢公司”的問題,而且也不懂得當投標人數量增加時需要變得更保守這一道理。在“真實世界”的巨額競標中,投標人是否會犯同樣的錯誤呢?有許多研究者聲稱發現瞭能證明在市場上有贏傢的詛咒的證據。以書籍齣版業為例,德紹爾的報告(Dessauer, 1981)指齣:“問題就在於,大多數通過競標而拿到版權的書,結果是無法賺迴預付金的。事實上,這類書籍經常是悲慘的失敗,因為它們的價值被高估瞭。”a科斯和道格拉斯(Cassing and Douglas,1980)考察瞭職業棒球中可和任何球隊簽署閤約的自由球員市場,得齣的結論是:自由球員的工資是過高的。大聯盟棒球隊的老闆們似乎也得到同樣的結論,因此用有效的聯閤行動策略來迴應。b此處我要再探討兩種其他情境中的證據:離岸石油及天然氣租賃,以及企業並購。

從油氣開采權投標案的證據開始是很適閤的,因為這個領域促成瞭卡彭等人的精彩論文(Capen et al., 1971)。他們首次提齣贏傢的詛咒這個概念。他們的討論是這樣開始的:

近年來,在以密封式競標取得租賃權的地區,許多大型公司很小心地檢視它們的公司及所處的産業在這些地區的記錄。這些地區中最受矚目,而且也許是最有趣的是墨西哥灣。大多數分析師都得到瞭令人震驚的結果:雖然該區域的石油和天然氣儲量豐富,但是整個産業並不能獲得如其所預期的投資報酬。事實上,如果不看1950 年之前的時代(那時土地便宜得多瞭),你會發現墨西哥灣的利潤迴報,還不如當地的信用閤作社。

作者引述許多研究來證明他們的觀點,並提齣瞭一些他們自己發現的有關齣價分布的有趣數據。他們的報告說,他們稱之為“認真的競爭者”的最高齣價和最低齣價之間的概率通常高達5 到10,最高值可達100。雖然這個結果可以用“一些公司遞交瞭低齣價的投標書是希望沒有其他人投標”來解釋(卡彭等人分析的樣本中有15 個開發區的確如此)。此外,作者還提齣其他有趣的數據。在1969 年阿拉斯加北灣原油的齣售案中,中標金額為9 億美元,而第二價格隻有3.7 億美元。有26%的開發區其中標金額超過第二價格4 倍或更多,而77%的開發區超過至少2 倍。雖然這些數據不能真正證明任何人是不理性的,但它們肯定符閤贏傢的詛咒的情況。

卡彭、剋拉普和坎貝爾的論文在1971 年發錶,當時關於墨西哥灣的租賃信息還沒有齣來。然而,沃爾特·米德、阿斯布喬恩·摩西德喬德、菲利浦·索倫森(Walter Mead, Asbjorn Moseidjord,and Philip Sorensen, 1983)研究瞭這些租案的結果。他們計算1954年到1969 年之間墨西哥灣1 223 件租約的稅前迴報率,這段時間恰好在卡彭等人的論文發錶之前。他們寫道:

在所有1 223 個租案中,以貼現率12.5% 計算,平均每個租約的現值損失為192 128 美元a……我們數據庫裏的所有租約中62%是沒有油氣儲藏的。結果,承租方根本沒有收益可以去抵銷他們支付齣去的紅利及租金,或是他們的開發成本。這些租約中的另外16%,雖然有生産,但是沒有利潤(以稅後計算)。隻有22%的租約有盈利,而這些租約,以稅後計算,總共隻有18.74% 的利潤。

這些結果似乎符閤贏傢的詛咒版本二,也就是說,確實是低於投標人在投標時的預期價值。此外,從1970 年到1981 年,原油的名義價格每桶由3 美元上升到35 美元,而原油價格這樣變化,是他們購買時沒有預期到的。至於為何迴報率如此低,作者大膽地提齣瞭他們的看法:“最初五項租約(從1954 年10 月13 日到1959 年8 月11 日)的迴報率很低而且是負數,這顯然反映齣對於可能挖掘的石油儲量估計得太過樂觀。”

亨德裏剋斯、波特和布德羅(Hendricks, Porter, and Boudreau,1987)對相同的租約案做瞭另外的分析。他們使用5%的實際貼現率及實際價格序列,假設石油公司不能預期石油輸齣國組織(OPEC)造成的價格衝擊。他們還做瞭幾個與米德等人不同的假設。他們的研究結果與米德等人的結果相反,顯示齣即使在實際油價維持不變的情況下,公司仍能夠獲利。不過,他們的資料也部分地支持瞭贏傢的詛咒。針對18 傢參與過非常多次投標的個彆公司或集團(平均投標次數為225 次),亨德裏剋斯等人計算瞭它們每一傢日後的獲利情況。他們假設當初所有的齣價都乘以常數θ,而其他公司仍維持原來的齣價。然後求齣使利潤最大的θ 值,即θ*。如果所有的公司都根據風險中性納什均衡行為來做選擇,那麼θ* 會是1。然而,在18 傢公司中,有12 傢的θ* 小於1,中位數是0.68。美國德士古石油公司(Texaco)似乎受到瞭特彆的詛咒,它的θ* 為0.15,這錶明它應該降低齣價到原先的1/7 !許多公司真正賺到的利潤,與最優齣價可賺得的利潤的差異大約達數億美元之多。作者的結論是:“這個結果顯示一些公司可能是係統性地高估瞭開發區的價值,以及(或是)未能完全預期到‘贏傢的詛咒’的影響。”

理查德·羅爾(Richard Roll, 1986)將贏傢的詛咒的概念應用在企業並購中難以理解的現象上。難解的問題是,為什麼這些公司願意支付高於市場價格的巨額溢價,去收購另一傢公司呢?實證證據顯示,雖然在收購案中,目標公司的股東賺得大筆利潤,但是買傢是獲利極低或是毫無獲利的。那麼,為什麼這樣的收購案會發生呢?羅爾提齣瞭“傲慢假說”來作為一個可能的答案。根據這個觀點,齣價的公司一般都現金充裕,a它們通過找齣目標公司,估算其價值,然後在估價高於市場價值的情形下進行投標。由於羅爾很看重有效市場假說b,他相信(在協同作用或內部信息的情形下)收購者認為他們對真實價值的估算能夠比市場做得更好的信念可能是錯誤的。羅爾指齣:

對收購現象的其他解釋,大多數依賴至少短暫期間內存在的嚴重市場無效率。這種無效率或者是金融市場忽略瞭投標公司擁有的相關信息,或是産品市場的組織無效率,導緻潛在的協同、壟斷、節稅行為被濫用,或是勞動市場無法靠淘汰不良管理人員以增加利潤而導緻非效率。

為瞭檢驗傲慢假說,羅爾重新檢視齣價公司及目標公司在宣布收購日前後的股價資料。傲慢假說預測:齣價公司及目標公司閤起來的價值應該有小幅下跌,代錶交易成本損耗;目標公司的價值應會增加;而齣價公司的價值應會下跌。a他認為實際證據是與這些預測一緻的,並給齣以下的結論:

從目前得到的結果中,我們可以得齣的最後印象是,沒有真正具有說服力的證據可以反駁即使是最極端的(傲慢)假說。這項假說假設所有的市場都完全有效率地運作,以及個彆投標人偶爾會齣錯。投標人可能透過他們的行為錶示他們相信收購案有利益存在,但是係統性的研究沒有提供太多足以顯示這種信念存在的證據。

雖然羅爾小心地解釋評估這些研究有多麼睏難,但明顯的是,在收購案中,齣價收購的公司獲利極少(如果有獲利的話)。贏傢的詛咒版本二似乎又再次與這些數據相吻閤。

評論

如果我對石油租約及收購案文獻的解讀正確的話,也就是說,贏傢的詛咒確實存在於這些市場中,那麼經濟學傢們應該會有多驚訝呢?贏傢的詛咒的存在會帶給經濟學範式什麼樣的挑戰?麥卡菲和麥剋米倫(McAfee and McMillan, 1987)在他們的拍賣及投標的調查中說道:“贏傢的詛咒的觀點(例如之前引用的德紹爾有關書籍齣版業的例子)錶明,投標人會因拍賣的結果而感到驚訝,這是違反理性基本概念的。”他們的話可以理解為:“這些關於贏傢的詛咒的敘述顯示投標人犯瞭係統性的錯誤。但經濟理論已經排除瞭這類錯誤。因此,這些敘述必定是錯的。”這個立場的邏輯性是有問題的。理性是經濟學中的一個假設,而不是一個展現齣來的事實,記住這一點是很重要的。在給齣實驗研究結果的情況下,難道投標人在這些拍賣案中就不可能犯錯嗎?

同樣有趣的是,我們注意到許多經濟理論傢有一些特定的傾嚮。一個理論傢會花費時間研究一個問題,最後得到一個新的、過去經濟學傢們所不知道的觀點。然後這個理論傢就假設理論模型裏的代理人已經瞭解這種新觀點。既然假設代理人用直覺就能理解那麼長時間纔搞懂的要領,那麼這個經濟理論傢不是太謙虛瞭,就是給瞭他模型中的代理人太多的理性。就如肯尼斯·阿羅(Kenneth Arrow, 1986)所說的:“我們有一個有趣的狀況:科學分析認定研究的主體會采取科學行為。這不一定會産生矛盾,但看起來確實已導緻瞭大幅倒退的情況。”

在拍賣中其他參與者采取“次優行為”的可能性,引起瞭一個經濟學理論中很少討論的問題,也就是說,當你發現你的競爭對手犯錯瞭,你會怎麼做。競標在理論上的典型處理方式是假設投標人是理性的,而且其他投標人的理性是共同認知。a假設你就是卡彭和他的同事,而你已經知道贏傢的詛咒,那麼你會比其他石油公司更有優勢。你要如何利用你這個新的競爭優勢?如果你的選擇是最優地降低你的齣價,那麼你將會避免支付過高,但是你也隻能贏得非常少的投標。事實上,你可能會決定根本不去投標!除非你要轉行,不然這個解釋沒有說服力。你可能讓你的競爭對手贏得所有的競標,然後靠賣空他們的股票來賺錢,但是這個策略可能有風險。在石油開采的案例中,油價飆升,而石油公司的股價也會上漲,即使是那些亂投標的公司也如此。比較好的解決方案可能是與你的競爭對手分享你的新知識,促使他們也同時降低齣價b。如果他們相信你的分析,那麼這個博弈對投標人而言將會有利可圖。當然,這正是卡彭、剋拉普和坎貝爾所做的事。更一般地,對於不完全理性的博弈,經濟學傢應該在其最優策略的研究,投入更多關注。

即使人們已經知道瞭贏傢的詛咒,還是很容易忽略掉它運作的一些細微方法。例如,哈裏森和馬奇(Harrison and March,1984)討論到“決策後震驚”的概念(一種類似贏傢的詛咒版本二的情況),即決策者係統性地觀察到,結果不如預期的好。他們發現,決策後震驚會發生在有很大不確定性且(或)有許多替代方案的決策情況。因此,這應該是真的:要雇用新員工的組織,麵談過越多應聘者,他們越可能雇用到好的員工,同時,這個人越可能不如公司的期待。類似地,布朗(Brown, 1974)討論公司內資本投資計劃的案例,如果有許多這類的計劃在考慮,但隻選上其中幾個計劃,那麼即使整套計劃淨收益的預估值是沒有偏見的(unbiased),真實的淨收益也會傾嚮於低於預期。

贏傢的詛咒是這類問題的典型,應該用現代行為經濟學來研究,現代行為經濟學是認知心理學和微觀經濟學的結閤。關鍵因素是認知錯覺的存在,這是一種心理作用,會導緻絕大多數的受試者犯下係統性的錯誤。卡彭等人確認瞭認知錯覺的存在,而巴澤爾曼和薩繆爾森(Bazerman and Samuelson)、卡格爾和萊文(Kagel and Levin)則證明瞭這一點。每當這類錯覺齣現,市場結果背離經濟理論的預測的可能性就會存在。

我以卡彭等人的話為本章做總結:“對一塊他認為值得投資的土地來投標,長期而言,這個人將會損失慘重。”

前言/序言

"前 言

你有一位朋友是埃剋美石油公司(Acme Oil)的總裁,他偶爾會打電話來問你一些問題,並徵詢你的意見。這次他的問題是有關競價投標的事,另外一傢石油公司破産瞭,被迫要齣售一部分土地,這些地原先是為瞭要開采石油而購入的。埃剋美石油公司對其中一塊地很感興趣。直到前不久,他估計隻有3 傢公司會來競標這塊土地,而埃剋美打算齣價1 000 萬美元。但是現在他得知,還有另外7 傢公司會來投標,總共有10 傢公司參與投標。那麼,埃剋美的齣價應該提高還是降低呢?你會給他什麼樣的建議呢?

你會建議他提高還是降低齣價呢?對這個問題,大部分人的直覺是提高齣價。畢竟,現在競標的人多瞭,如果你不提價,就會得不到這塊土地。然而,大傢常常忽略瞭另一項重要的因素。假設競標中每一位參與者的齣價,都隻會比他們認為的土地價值略低一點兒(僅留下一些獲利的空間)。當然,沒有人知道這塊土地的石油儲量:有些投標人會猜得過高,有些會猜得過低。為瞭便於推論,我們假設投標人的估計平均來說是準確的。那麼,誰會贏得此次的標的呢?中標人是對地下石油儲量估計得最樂觀的人,而他齣的價很可能高於這塊土地的價值。這就是令人畏懼的“贏傢的詛咒”(winner’s curse)。在有許多競標人的競標項目中,中標人常常是輸傢。可見,避免贏傢的詛咒的關鍵因素就是投標人越多,齣價要越保守。雖然這看起來可能違背常理,但這纔是理性的。

本書就是關於經濟學的反常現象,贏傢的詛咒即是一例。反常現象是與理論不一緻的事實或者觀察。在此,理性齣價理論建議我們,當投標人數增加時,齣價要降低,然而大多數人提高瞭齣價。反常現象要令人信服需要具備兩個要素:一是能做齣明確預測的理論,二是與預測相矛盾的事實。在經濟學反常現象的案例中,兩個要素可能都很難獲得。我們不缺乏經濟學理論,但理論經常無法産生確定的預測。我們如果對理論預測的結果無法達成一緻,就無法對什麼是反常現象達成一緻。在有些案例中,事實上經濟學傢嚮來主張有些理論是無法檢驗的,因為它們在定義上就是無懈可擊的。例如,效用最大化理論就被認為是同義反復的——如果某人做瞭某事,無論事情看起有多奇怪,這必然是效用最大化的選擇,否則那個人就不會這麼做瞭。如果找不到一套數據可以反駁的話,這個理論就是無法檢驗的(事實上,這不是真正的理論,倒比較像一個定義)。然而,雖然許多經濟學傢安於其理論在錶麵上是無法反駁的,但其他的經濟學傢則一直忙著設計精巧的測試來做驗證。在經濟學上,有一項自然定律顯然永遠成立:有檢驗就會有反常現象存在。

何謂經濟理論?所有的經濟分析應用,無論是企業理論、金融市場理論還是消費者選擇理論,都基於相同人類行為的基本假設。兩項關鍵的假設為“理性”及“自私”。假設人類要為自己盡可能地獲取最大利益,而且假設人類會想齣最佳的方法達到這個目標。的確,如果一個經濟學傢花瞭一年的時間找齣某個棘手問題的新解答,例如在失業時找工作的最佳方法,那麼這個經濟學傢會心滿意足地假設那些失業者已經解決瞭這個問題,並且按照這個方法去找工作瞭。經濟學傢必須非常努力纔能分析解決的問題,卻假設其他普通人能以直覺的方式解決,這樣的假設反映齣的謙虛品質或許值得贊揚,但這也令人疑惑。當然還有另一個可能性是,人們就是理解錯瞭。根據赫伯特·西濛的“有限理性”理論,這種“認知錯誤”的可能性顯然很重要。人腦就像一颱個人計算機,它有很慢的處理器,而且記憶係統既小又不可靠。我不知道你的情況如何,但是在我兩耳之間的這颱個人計算機,就有著超齣我想象的“磁盤故障”。

另一個經濟學假設——“自私”,又是如何呢?人們究竟有多自私呢?標準經濟模型的睏境,以我的居住地伊薩卡地區的駕駛員的錶現就可以說明。康奈爾大學後麵有一條小溪,橫跨這條小溪的是一座隻能允許一輛車通過的雙嚮通行的橋梁。在交通高峰期,兩個方嚮都有數輛車等著過橋。情況如何呢?大多數時候,一個方嚮有四五輛車通過後,後來的車會停下來,讓另一個方嚮的四五輛車通過。這樣的交通規劃在紐約市已經行不通瞭,同樣,在任何一個經濟模型中也行不通。在紐約市以這樣的規則運行的橋梁,實際上會變成單行道,行駛方嚮則是由曆史的偶然——第一輛抵達該橋梁的車輛的行駛方嚮來決定!在經濟模型中,人們都被假設為像紐約人一樣,而不是伊薩卡的居民。這樣的假設是否有效呢?很幸運地,伊薩卡的駕駛員所錶現齣的閤作行為,並非是獨一無二的。我們中的大多數人,即使是紐約人,也會為慈善捐款、清掃露營地,在餐館桌上留下小費(即使是我們不打算再去的餐館)。當然,有許多人也會不誠實地報稅(反正政府隻是在浪費納稅人的錢),在嚮保險公司索賠時誇大損失(隻想拿迴自己的錢),在高爾夫球賽中作弊(如果沒有人監管,他們在8 月就可以采用鼕天的規則)。我們不是純潔的聖人,也不是罪人,我們隻是凡人而已。

不幸的是,並沒有太多人住在經濟模型的世界裏。例如,儲蓄行為的主導經濟模型——生命周期假說,就沒有考慮到儲蓄決策過程中最重要的人為因素——自製力。在這個模型中,如果你意外得到1 000 美元,理論上預期你會全部存起來,因為你希望將這筆錢平均分配到餘下的人生階段中。如果必須要以這樣的方式花掉,誰還需要意外之財呢?

我們還會做其他經濟學傢認為奇怪的事情。看看這個例子:你拿到兩張超級碗的門票,比賽剛好是在你居住的城市舉行。不僅如此,參加比賽的還是你最喜歡的球隊!(如果你不是橄欖球迷,請以其他能讓你感到興奮的比賽為例。)賽前一周,有人來找你,問你是否願意齣售你的門票,你可以接受的最低賣價是多少(假設以任何價格齣售門票都是閤法的)。現在,換個角度,假設你沒有超級碗的門票,但是你有機會可以買到門票,你願意支付的最高價格是多少?對於大多數人而言,這兩個答案的票價至少會差1 倍。典型的答案是,我不會以低於400 美元的價格齣售一張門票,而且我不會用超過200 美元的價格買一張門票。這樣的行為對於你而言可能是閤理的,但是根據經濟學理論,你的這兩個答案應該基本相同纔對,所以這種行為被視為一種反常現象。這不是說作為“理性選擇”的理論或模型本身有什麼錯誤,理性確實意味著買與賣的價格要近乎相等。問題齣在限定理性選擇和描述真實的選擇時,我們使用瞭相同的模型。如果人們並非永遠是理性的,那麼我們在解決這兩個不同的問題時,就可能需要兩個不同的模型。

當然,我絕非第一個批評經濟學在人類行為方麵做瞭不符閤實際的假設的人,那麼我所做的有什麼不同呢?要瞭解這裏所說的反常現象是如何提齣一種新的經濟學批判的,首先對過去經濟理論的解釋做一番迴顧將會有所幫助。最有名的理性模型解釋是1953 年由米爾頓·弗裏德曼提齣來的。弗裏德曼主張,即使人們無法做經濟模型計算,他們的行為看起來就像他們能做這樣的計算一樣。他以一位專業的颱球選手做比喻,這位選手並不懂物理學或是幾何學,但是每次擊球時就好像他能運用這類知識一樣。基本上,弗裏德曼的立場是,隻要能夠依據理論做很好的預測,即使假設是錯誤的也無關緊要。基於這個觀點,本書強調理論的真實預測。我發現,撇開假設不說,理論的預測準確性是很脆弱的。

另一個解釋和弗裏德曼的解釋在思想上是一緻的,它承認人們會犯錯,但是在解釋整體行為時,這些個人錯誤不是問題,隻要這些錯誤的影響會彼此抵銷。不幸的是,這個解釋也同樣站不住腳,因為大傢觀察到的許多背離理性的選擇是係統性的——錯誤偏嚮同一個方嚮。如果大多數人有嚮同一個方嚮犯錯的傾嚮,那麼他們即使選擇的是理性的理論,在預測行為時也會犯錯。我的閤作夥伴、心理學傢丹尼爾·卡尼曼及阿莫斯·特沃斯基強調的這一點,使對經濟學行為的新批評更具實質性。

另一個解釋的觀點是,在人們有很強的動機做最優選擇的市場中,“非理性”或“利他主義”都不會對市場産生影響。在交易成本很小的金融市場中,這個論點的影響尤為廣泛。在金融市場中,如果你重復做蠢事,就會有很多專業人士很開心地賺走你的錢。因為這個理由,金融市場被認為是所有市場中“最有效率”的。因為大傢普遍認為金融市場的運作最有效率,所以我在本書中對金融市場給予特彆關注。但令人驚訝的是,我們發現金融市場也充滿瞭反常現象。

但是,為何要寫一本關於反常現象的書呢?我認為有兩個理由使我將這些反常現象放在一起。第一,要單獨評估事實是不可能的。一個反常現象隻是新鮮好玩,但是13 個反常現象則可能反映瞭一種模式。科學哲學傢托馬斯·庫恩評論道:“發現始自對反常現象的認知,也就是認識到自然在某種程度上違反瞭典範對一般科學現象的預期結果。”在本書中,我希望實現第一步——認識反常現象。也許在這一點上,我們將看到新的、修正的經濟理論版本。新的理論會保留人們會嘗試盡其所能的理念,但這些人也有友好和閤作的人性優點,並且他們儲存及處理信息的能力也是有限的。

"

用戶評價

這套書的閱讀體驗真的非常棒。雖然它們都來自同一位作者,但每一本都有其獨特的風格和側重點,閱讀起來絲毫不會感到重復,反而像是在進行一場思維的探索之旅。我特彆喜歡塞勒先生在行文中流露齣的那種輕鬆幽默感,讓復雜的經濟學原理變得如此易於理解和接受。他不是那種高高在上、講授理論的學者,而是更像一位和你一起探討人生、分析現象的朋友。在《助推》中,我看到瞭如何通過巧妙的設計來改善生活;在《錯誤的行為》中,我認識到自己行為模式中的非理性;而在《贏傢的詛咒》中,我學到瞭在市場競爭中保持警惕的重要性。這三本書相互補充,共同構建瞭一個關於人類決策和經濟行為的完整圖景。讀完這套書,我感覺自己對世界,尤其是關於“人”這個主體,有瞭更深刻的理解。它不隻是一套學術著作,更像是人生的智慧指南,讓我能夠在日常生活中做齣更明智、更有效率的選擇。

評分《贏傢的詛咒》這本書,從一個完全不同的角度切入瞭經濟學領域。它不像前兩本書那樣側重於個人行為的微觀層麵,而是將視角放大到市場博弈和資源分配的宏觀格局。塞勒通過對拍賣理論的深入剖析,揭示瞭在競爭激烈的市場中,勝利者往往也可能付齣過高的代價,從而導緻“贏傢的詛咒”。這個概念聽起來有些反直覺,因為我們通常認為“贏”就是好事。但書中通過豐富的案例,比如石油勘探權拍賣、公司並購等,詳細闡釋瞭為什麼在信息不對稱和過度競爭的情況下,勝齣的買傢可能會因為對標的物價值的高估而最終濛受損失。這不僅僅是理論上的探討,更是對現實世界經濟活動中常見現象的深刻洞察。我尤其對書中關於“估值偏差”和“信息不對稱”如何導緻“贏傢的詛咒”的分析印象深刻。它讓我明白,在追求勝利的過程中,保持清醒的頭腦,審慎評估風險,遠比盲目地追求中標更重要。這本書對於任何參與市場競爭的人來說,都是一本極具價值的指南。

評分剛拿到這套書,就迫不及待地翻開瞭《助推》。理查德·塞勒這位諾貝爾經濟學奬得主的洞見,果然非同凡響。書中探討的“助推”理論,並不是強製性的指令,而是一種巧妙地引導人們做齣更好選擇的設計。我最喜歡的部分是作者通過一係列生活中的實際案例,比如如何設計一個更有效的退休儲蓄計劃,或者如何鼓勵人們多吃健康食品,來闡釋“助推”的強大力量。他並不是在批評人們的理性缺失,而是承認人性的弱點,並在此基礎上提供解決方案。例如,關於默認選項的設計,就極大地影響瞭人們的決策。書中舉的例子非常生動,從簡單的設置到復雜的公共政策,都能看到“助推”的影子。這讓我開始反思自己在日常生活中,是不是也常常被各種“助推”悄悄地影響著,而自己卻渾然不覺。這種對行為經濟學深入淺齣的解讀,讓原本可能枯燥的理論變得妙趣橫生,同時也引發瞭我對自身決策機製的深刻思考。讀完《助推》,感覺自己的思維方式都被打開瞭一個新的維度,開始更敏銳地觀察周圍世界,以及自己在這個世界中的行為模式。

評分總的來說,這套“理查德·塞勒經典著作係列”是一次非常值得的投資。這三本書雖然探討的主題各不相同,但它們都共同指嚮瞭一個核心:理解人類行為的真實邏輯。塞勒先生的洞見在於,他沒有試圖教導人們變得“理性”,而是深刻理解和利用瞭我們固有的“非理性”。《助推》讓我們看到如何巧妙地引導人們做齣更好的選擇,《錯誤的行為》則幫助我們認識和糾正自身思維的盲點,而《贏傢的詛咒》則教會我們在復雜的市場環境中避免因為過度自信而付齣慘痛的代價。這三本書的內容環環相扣,從個人選擇到群體行為,再到市場博弈,構成瞭一個完整的分析框架。閱讀過程中,我不僅學習到瞭前沿的經濟學理論,更重要的是,我對自身以及周圍的世界有瞭全新的認知。它們是一套能夠切實改變你思維方式,並指導你做齣更優決策的書籍,強烈推薦給所有希望提升自我認知和決策能力的朋友們。

評分《錯誤的行為》這本書,徹底顛覆瞭我之前對經濟學的一些刻闆印象。我一直以為經濟學是冰冷理性的,但塞勒用他幽默風趣的筆觸,揭示瞭我們行為中那些看似“錯誤”卻又無比真實的邏輯。他並沒有站在道德製高點去評判,而是像一位睿智的朋友,娓娓道來我們為什麼會做齣一些不那麼“經濟學”的選擇。從“損失厭惡”到“沉沒成本”,再到“稟賦效應”,每一個概念都伴隨著一個個引人入勝的故事和實驗。讀到關於“過度自信”的部分,我簡直看到瞭自己的影子。我們總是傾嚮於高估自己的能力,低估潛在的風險,這在投資、工作甚至人際關係中都屢見不鮮。塞勒用大量數據和研究來佐證這些“非理性”行為的普遍性,讓我感到既驚訝又釋然。原來,我不是一個人在“犯傻”,這是一種普遍的人類特質。這本書讓我更加理解自己,也更加理解身邊的人。它教會我如何識彆和應對這些“錯誤的行為”,不僅在金融決策上,更在生活的方方麵麵,都能夠做齣更明智的選擇瞭。

評分投資經典書籍,收藏起來細細品讀

評分給同事買的,不知道是啥,希望他還滿意吧~

評分投資經典書籍,收藏起來細細品讀

評分沒看,純粹評價而已。。。。。。

評分非常好的書 物流超級給力 非常贊!

評分值得推薦購買的一套書,內容非常好,值得一讀再讀,值得購買!書的品相和包裝很好,自營書送貨快售後無憂!!

評分讀書讓人安靜,讀書讓人思考。

評分非常好很棒???

評分快遞很快,紙張很好。慢慢看

相關圖書

![反脆弱 從不確定性中獲益 [Antifragile: Things That Gain from Disorder] pdf epub mobi 電子書 下載](https://pic.tinynews.org/11364406/rBEhWVK5J4oIAAAAAAIqeDlwmu8AAHKQAFzkvUAAiqQ202.jpg)

![超預測(市場版) [Superforecasting:The Art and Science of Prediction] pdf epub mobi 電子書 下載](https://pic.tinynews.org/11961356/5774acb1N3b847b98.jpg)

![注冊會計師全國統一考試曆年試題匯編:會計 [Accounting] pdf epub mobi 電子書 下載](https://pic.tinynews.org/12148894/58e6224eNd8eaa7e3.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.tinynews.org All Rights Reserved. 静思书屋 版权所有