具体描述

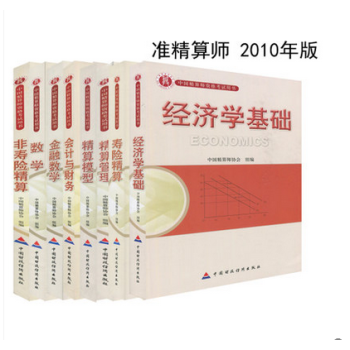

精算师资格考试用书 全套8本

本套教材为准精算师考试教材。 购买单本请点击下面书名购买!!

中国精算师考试教材(准精算师)全套8本

8本书总定价:395.00元

出版社:中国财政经济出版社

1)中国精算师资格考试用书

数学

中国精算师协会 组编

主编 肖宇谷

主审 李勇权

版次:2010年11月第1版

ISBN:978-7-5095-2546-3

出版社:中国财政经济出版社

定价:48元

(2)中国精算师资格考试用书

金融数学

中国精算师协会 组编

主编 徐景峰

主审 杨静平

版次:2010年11月第1版

ISBN:978-7-5095-2557-9

出版社:中国财政经济出版社

定价:43元

(3)中国精算师资格考试用书

精算模型

中国精算师协会 组编

主编 肖争艳

主审 孙佳美

版次:2010年11月第1版

ISBN:978-7-5095-2554-8

出版社:中国财政经济出版社

定价:58元

(4)中国精算师资格考试用书

经济学基础

中国精算师协会 组编

主编 刘澜飚

副主编 范小云 王博

主审 魏华林

版次:2010年11月第1版

ISBN:978-7-5095-2583-8

出版社:中国财政经济出版社

定价:67元

(5)中国精算师资格考试用书

寿险精算

中国精算师协会 组编

主编 张连增

主审 李晓林

版次:2010年11月第1版

ISBN:978-7-5095-2556-2

出版社:中国财政经济出版社

定价:72元

(6)中国精算师资格考试用书

非寿险精算

中国精算师协会 组编

主编 韩天雄

主审 刘乐平

版次:2010年11月第1版

ISBN:978-7-5095-2550-0

出版社:中国财政经济出版社

定价:38元

(7)中国精算师资格考试用书

会计与财务

中国精算师协会 组编

主编 李晓梅

主审 江先学

版次:2010年11月第1版

ISBN:978-7-5095-2569-2

出版社:中国财政经济出版社

定价:38元

(8)中国精算师资格考试用书

精算管理

中国精算师协会 组编

《精算管理》编写组 编

版次:2010年12月第1版

ISBN:978-7-5095-2617-0

出版社:中国财政经济出版社

定价:31元

用户评价

说实话,这套教材的实战价值和理论深度是成正比的,但这种深度有时候会成为双刃剑。它对于那些希望深入理解金融数学底层逻辑的读者来说,无疑是宝藏。书里对随机过程、精算负债的计量模型剖析得极其透彻,绝对不是那种浮于表面的“应试型”资料。我尤其欣赏它在引入新概念时,总是先从实际的保险业务场景入手,让你明白为什么要学这个公式,它解决了现实中的什么问题,这种“知其所以然”的教学方式,比死记硬背有效率得多。但这也意味着,如果你只是想“临时抱佛脚”,考个资格证书就万事大吉,那么这本书的某些章节可能会让你感到过于冗余和繁琐。比如,它对“利率期限结构”的几种经典模型的详细论述,如果不是为了追求满分或者未来的研究,光是理解这些模型的假设和参数估计就足够花上一阵子功夫了。它像一位循循善诱的导师,不强迫你走捷径,而是坚持让你把每一步的理论基础都夯实,这一点,对于我这种有志于在精算领域深耕的人来说,是极大的加分项。

评分这套书真是让人又爱又恨,爱的是它作为“正版 2018年中国精算师资格 准精算师考试用书教材”的权威性,毕竟是官方指定教材,内容自然是紧扣考试大纲,每一个知识点都讲得细致入微,像是给精算这条崎岖的山路铺上了清晰的指示牌。我特别喜欢它在基础概念上的讲解,不像有些参考书写得晦涩难懂,它用了一种非常务实的口吻,把那些复杂的概率论、金融经济学原理掰开了揉碎了往你跟前放,即便是初次接触精算这个高深领域的我,也能大致跟上思路。比如它对“精算现值”的推导过程,图文并茂,配合着大量的例题,让人印象深刻。然而,恨就恨在它的厚度了,这“全套8本”简直就是一座小山,每一本都沉甸甸的,我记得刚拿到手的时候,差点没把我的书架压垮。光是翻阅目录,就能让人望而生畏,感觉自己像个中世纪的炼金术士,正准备钻研一本记载着无数古老咒语的鸿篇巨著。想要啃完它,绝非易事,需要极强的毅力和时间管理能力,不然很容易在第三本的时候就心生退意,被那些密密麻麻的公式和黑压压的文字淹没。

评分不得不提的是,作为“2018年”的版本,在面对飞速迭代的金融科技和监管环境时,总会隐隐透露出那么一丝时代的烙印。当然,精算的核心理论是相对稳定的,但毕竟金融市场和风险管理工具总是在进步,教材中引用的案例和某些特定金融产品的介绍,在我看来,略显陈旧。这套书的重点显然是放在构建稳固的数学和经济学框架上,而不是紧跟最新的市场动态。因此,我在学习过程中,经常需要结合网络上的最新资料或者行业报告来交叉验证和补充知识点,这无疑增加了额外的学习负担。例如,书中对某些衍生品定价的描述,虽然原理清晰,但在实际操作中,现在可能更多使用的是更复杂的数值模拟方法,教材对此的侧重点相对较少。不过,话说回来,能把基础打得如此坚实,也是不容易的,毕竟基础不牢,地动山摇,也许教材设计者的初衷就是让我们先掌握“内功心法”,再去看外面的“花哨招式”。

评分总的来说,这套“中国精算师 全套8本”教材,是通往精算师殿堂的“硬核入场券”。它绝不是那种能让你轻松愉快的阅读材料,更像是一场对意志力和智力的马拉松。它要求你不仅要理解,还要能应用,并且要面对大量的计算和抽象思维。对于我个人而言,最大的收获在于建立了一种严谨的、量化的思维模式,学会用数学的语言去审视和量化生活中的不确定性。虽然过程中有无数次想把它束之高阁的冲动,但每当攻克一个难点,那种成就感是无与伦比的。它教会我的不仅仅是考试的知识点,更是一种面对复杂系统性问题的解决路径和耐心。如果你对金融数学的未来充满热情,并且准备好投入大量的时间和精力,那么这套教材绝对是值得信赖的、最扎实的起点。

评分从装帧设计和排版上看,这套书的设计风格非常朴素,说实话,第一眼看上去,确实没有什么“吸引眼球”的元素,非常对得起“准精算师考试用书”这个定位——一切从简,实用至上。纸张质量尚可,但由于内容量巨大,长期翻阅下来,书脊的压力是可想而知的。我个人对于印刷和排版的挑剔度相对不高,只要不影响阅读清晰度就好。但这套书的某些图表,尤其是涉及复杂函数和矩阵的部分,如果能有更清晰的色彩区分或者使用更大的图示空间来展示,阅读体验会更上一层楼。有时候,为了看清一个指数的上下标或者一个积分符号的上下限,我不得不凑得很近,这对于长时间的阅读来说,还是有点费眼睛的。它更像是一份严谨的学术报告集合,而不是一本精心设计的畅销书,但专业性毋庸置疑,内容才是硬道理。

评分棒棒

评分非常感谢店家

评分棒棒

评分快递迅速,书保存得很好,没有压坏。

评分非常感谢店家

评分非常感谢店家

评分物流有点不给力

评分非常感谢店家

评分快递迅速,书保存得很好,没有压坏。

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.idnshop.cc All Rights Reserved. 静思书屋 版权所有