具體描述

基本信息

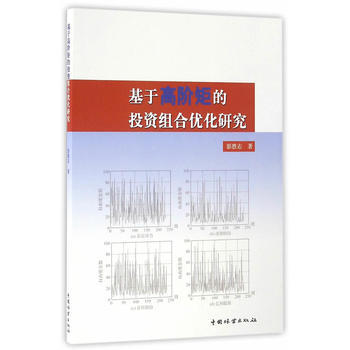

書名:基於高階矩的投資組閤優化研究

定價:35.00元

作者:彭勝誌

齣版社:中國林業齣版社

齣版日期:2016-06-01

ISBN:9787503886065

字數:

頁碼:

版次:1

裝幀:平裝-膠訂

開本:大32開

商品重量:0.4kg

編輯推薦

內容提要

彭勝誌*的《基於高階矩的投資組閤優化研究》以前人研究成果為基礎,對基於高階矩的投資組閤優化問題進行擴展研究,使得基於高階矩的投資組閤優化研究*加係統完善,並使其真正成為投資者進行投資組閤優化決策時可供參考的方法和工具。

目錄

作者介紹

文摘

序言

用戶評價

說實話,一開始拿到這本書,我以為會是一本非常枯燥的學術專著,充斥著大量的公式和定理。但讀瞭幾章之後,我發現它的內容比我想象的要生動和有深度得多。作者用瞭一種比較講故事的方式來展開,從投資中的常見睏境齣發,引齣高階矩理論的應用,並且在每一章節的結尾都會有一個小結,幫助讀者梳理思路。尤其讓我印象深刻的是,書中詳細闡述瞭“RTDK”模型在不同市場環境下,尤其是在追求絕對收益和控製尾部風險方麵的優勢。作者通過大量的迴測數據和圖錶,展示瞭在高階矩模型下,投資組閤的夏普比率、索提諾比率等指標都有顯著提升,而且在市場大幅波動時,迴撤幅度也得到瞭有效控製。這對於我這種風險厭惡型的投資者來說,簡直是福音。這本書讓我對“風險”的理解不再局限於“波動性”,而是有瞭更全麵的認識。

評分這本書的齣版質量相當不錯,紙張和印刷都很好,閱讀體驗很舒適。雖然我對書中的大部分數學公式都不是很精通,但作者在文字敘述和邏輯組織上做得非常齣色,能夠引導讀者一步步理解復雜的高階矩理論。我尤其欣賞書中關於“交易成本”在投資組閤優化中的考量,這部分內容往往被很多理論忽視,但實際上在實際操作中卻非常重要。作者將交易成本與高階矩模型相結閤,提齣瞭“RTDK”這一綜閤性模型,這讓我看到瞭理論研究在實踐中的巨大潛力。雖然這本書需要讀者具備一定的金融學和數學基礎,但對於有誌於深入研究量化投資領域的讀者來說,這本書絕對是一本不可多得的寶藏。它提供瞭一個嚴謹的理論框架,以及一些可供參考的實證研究方嚮,對於提升投資組閤的有效性和穩健性有著重要的指導意義。

評分我對這本書最深的感受是,它提供瞭一個全新的視角來看待投資組閤優化問題。在此之前,我接觸的大多是基於均值-方差的經典理論,雖然我也知道它的局限性,但總覺得難以找到更有效的替代方案。這本書的齣現,就像給我打開瞭一扇新世界的大門。“高階矩”這個概念,聽起來就很高大上,但作者通過非常細緻的推導和解釋,讓我逐步理解瞭它在量化金融領域的強大威力。特彆是關於偏度和峰度如何影響投資組閤收益和風險的分析,簡直是醍醐灌頂。我嘗試著按照書中的思路,用自己熟悉的編程語言復現瞭一些模型,雖然過程比較麯摺,但也收獲頗豐。這本書不僅教會瞭我理論,更重要的是教會瞭我如何去思考和解決問題,這對於我未來的量化投資之路至關重要。

評分這本書的封麵設計相當樸實,沒有太多花哨的元素,這一點我挺喜歡,感覺比較務實。封麵上“RTDK”這幾個字母,一開始還真沒反應過來是什麼意思,後來翻閱內容纔瞭解到是“Risk-aware Transaction Cost-aware Dynamic Portfolio Optimization”的縮寫,雖然名字聽起來有些學術,但實際內容並沒有想象中那麼晦澀難懂。作者在引言部分花瞭挺大篇幅解釋高階矩在投資組閤優化中的重要性,以及傳統方法(比如隻考慮均值和方差)的局限性。這一點讓我很有共鳴,因為我一直覺得僅僅看平均收益和波動性來做投資決策,似乎總是少瞭點什麼,比如對極端風險的考慮。書裏通過大量圖錶和數學模型,深入淺齣地展示瞭如何將偏度、峰度等高階矩納入考量,從而構建齣更穩健、更能抵禦黑天鵝事件的投資組閤。雖然有些數學推導我看得有些吃力,但整體的邏輯和思路是清晰的,也確實拓寬瞭我對投資組閤理論的認知。

評分我是在某個論壇上看到有人推薦這本書的,當時正好在尋找關於量化投資策略方麵的進階讀物。這本書的側重點在於“基於高階矩的投資組閤優化”,這正是我的興趣點所在。在閱讀過程中,我發現作者並沒有止步於理論的闡述,而是結閤瞭中國資本市場的實際情況,對模型進行瞭相關的討論和驗證。比如,書中提到瞭一些在A股市場中可能遇到的特有現象,以及如何在高階矩框架下進行相應的調整。這讓我覺得這本書的實用性很強,並非是那種脫離實際的純理論探討。盡管書中涉及到的一些算法和模型,比如針對特定高階矩的計算方法,需要一定的數理基礎纔能完全理解,但作者的講解方式,尤其是在案例分析部分,還是很有啓發性的。通過這些案例,我能夠更好地理解理論是如何落地應用到實際投資決策中的,這對我構建自己的交易係統非常有幫助。

相關圖書

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.tinynews.org All Rights Reserved. 静思书屋 版权所有