具体描述

用户评价

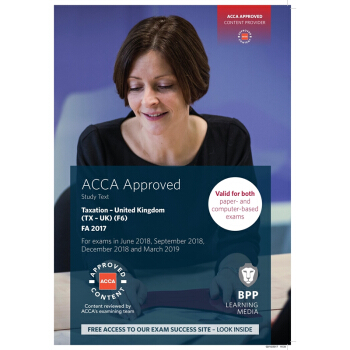

作为一名需要长期与英国税务制度打交道的学习者,我非常注重教材对于最新法规变动的覆盖程度。税务的世界瞬息万变,去年的知识点可能因为政府的预算案而发生微妙甚至重大的调整。因此,这本书既然标注了“FA 2017”,我就非常关注它对2017年财政法案(Finance Act 2017)的吸收程度。我希望它不仅仅是简单地把新修改的条款放进去,而是能够清晰地阐述这些变动背后的政策意图,并对比新旧规定的差异,这样才能真正理解税务环境的动态演变。如果教材在这方面做得模糊不清,或者只是用脚注带过,那无疑会给我后续的复习和应试带来巨大的风险。毕竟,考试是基于最新的法律框架进行的,任何过时的信息都可能导致我们在考场上做出错误的判断,所以这种“时效性”是我评价一本专业教材是否合格的核心标准之一。

评分哇,拿到这本《ACCA F6 Taxation FA 2017(UK)税务(教材)》的时候,我心里其实是有些忐忑的。毕竟,税务这个话题本身就带着一股子枯燥和复杂的气息,感觉就像是面对一座用密密麻麻的法规条文堆砌起来的大山。然而,这本书的装帧和排版却给了我一个相当不错的初印象。它不像某些传统教材那样,封面和内页都充满了让人昏昏欲睡的灰色和黑色,反而用了一些相对柔和的配色,虽然本质上还是学术书籍,但至少在视觉上降低了阅读的心理门槛。我当时最关心的就是它的内容组织逻辑性强不强,因为如果章节衔接不顺畅,即使知识点本身再准确,学起来也会像是在走迷宫。我翻阅了一下目录,发现它似乎是按照英国税务体系的脉络,从最基础的个人所得税开始,逐步深入到公司税、资本利得税等更复杂的领域,这种循序渐进的结构,至少从表面上看,是为初学者着想的,希望能在接下来的学习过程中,它能真正实现这种“引导”的作用,而不是仅仅罗列知识点。

评分阅读体验这件事,往往被很多教材编写者所忽视,但它直接决定了学习的持续性。我发现有些技术性书籍,内容质量或许很高,但如果语言风格过于晦涩,句子结构冗长复杂,就像在啃一块又硬又难嚼的石头,坚持下去的动力就会大打折扣。我希望《ACCA F6 Taxation FA 2017(UK)税务(教材)》能够采用一种既保持专业严谨性又不失清晰易懂的叙事风格。比如,在解释那些复杂的税收抵免(Tax Credits)或折旧计算规则时,如果能穿插一些简化的流程图或者图表来辅助说明,那无疑是极大的加分项。我特别讨厌那种把所有信息都塞进大段文字里的写法,那种阅读起来极其考验专注力。我期待这本书能用“对话式”的引导,把那些令人望而生畏的专业术语,用更容易消化的方式介绍给我,让学习过程更像是一场知识的探索,而非痛苦的记忆。

评分说实话,我对教材的实用性有着近乎苛刻的要求,尤其是涉及到专业考试的科目,它必须得“管用”。我期待的不是那种只停留在理论层面的探讨,而是能真正帮助我理解“为什么会这么规定”以及“在实际操作中如何运用这些规则”的书籍。当我快速浏览其中关于增值税(VAT)处理的部分时,我特别留意了那些案例分析的深度。如果只是简单地给出一个公式,然后代入数字就算完了,那真的毫无意义,因为考试中的情景往往是多变的。我更看重的是,作者是否能通过一些贴近真实商业环境的场景模拟,来展示税法是如何在不同的交易结构下发挥作用的。例如,在处理跨国交易的税务筹划时,教材的论述是否能够清晰地区分不同税种的适用范围和潜在的冲突点。如果这本书在这方面做得足够扎实,能够提供一些批判性的思考角度,而不是简单地做知识的搬运工,那么它就绝对称得上是一本优秀的学习伴侣了。

评分最终,对于一本考试导向的教材来说,它的自我评估和练习题质量是衡量其价值的试金石。我关注的不是题目的数量多寡,而是其“效能”如何。如果练习题只是对课本例题的简单换汤不换药,那就帮不上什么大忙了。我更期待的是,书中提供的模拟测试和章节末尾的思考题,能够精准地模仿ACCA考试的出题风格和难度梯度。这意味着它们应该包含多种题型,比如计算题、论述题,甚至是一些要求结合近期税务新闻进行分析的开放性问题。更重要的是,我希望习题的答案解析部分是详尽而富有洞察力的,它不应该只告诉我“正确答案是什么”,而是要清晰地剖析“为什么这个答案是正确的,以及其他选项错在哪里”。只有这样,我才能真正通过做题来查漏补缺,将学到的理论知识转化为实战能力,从而对这次F6的考试充满信心。

相关图书

![Mac and Cheese 马克和起司 [平装] [4岁及以上] pdf epub mobi 电子书 下载](https://pic.tinynews.org/19004255/550bf1f0N482a0f4b.jpg)

![The Adventures of Tintin: Land of the Black Gold 丁丁历险记系列:黑金地带 [平装] [8岁及以上] pdf epub mobi 电子书 下载](https://pic.tinynews.org/19008914/04761a30-a632-45e5-a697-06e79a76781f.jpg)

![Socks袜子 [平装] [8-12岁] pdf epub mobi 电子书 下载](https://pic.tinynews.org/19009216/5588f0deN2c415ebc.jpg)

![Return to Sender [平装] [9岁及以上] pdf epub mobi 电子书 下载](https://pic.tinynews.org/19032739/5a0e7fd7-4557-480d-8f2b-cd14869ebbe0.jpg)

![Where in the Wild? [平装] [3岁及以上] pdf epub mobi 电子书 下载](https://pic.tinynews.org/19038099/3ddce732-23e3-477b-ac20-146c6405bf46.jpg)

![DK Readers Star Wars : Tatooine Adventures [平装] [5岁及以上] pdf epub mobi 电子书 下载](https://pic.tinynews.org/19136304/02390b67-3ea1-47d3-a8b7-8093b8016886.jpg)

![Exp When Tiny Was Tiny [平装] pdf epub mobi 电子书 下载](https://pic.tinynews.org/19138871/56f22618N774fe023.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.idnshop.cc All Rights Reserved. 静思书屋 版权所有