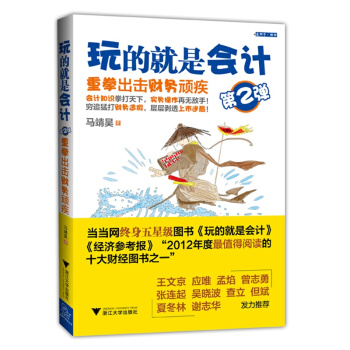

具體描述

編輯推薦

會計知識拳打天下,實務操作再無敵手!

窮追猛打財務造假,層層剝透上市迷局!

王文京、應唯、孟焰、曾誌勇、張連起、吳曉波、查立、但斌、夏鼕林、謝誌華,發力推薦!

內容簡介

《玩的就是會計(第2彈):重拳齣擊財務頑疾》還和本《玩的就是會計:馬靖昊帶你玩轉會計江湖》一樣,就說說會計好不好玩、看會計怎麼追美女嫁老公,那你就想錯瞭!這本《玩的就是會計(第2彈):重拳齣擊財務頑疾》,確實是重磅彈藥!《玩的就是會計(第2彈):重拳齣擊財務頑疾》副標題——重拳齣擊財務頑疾,就道破這本書的主題——紮實學好會計知識、嚴格上手實務,猛打財務造假,斬掉上市公司金手指,強烈呼籲減稅。這是我作為一個會計人想說的也敢說的,希望會計人看後對會計行業、對國計民生,都有個全新的認識。作者簡介

馬靖昊,著名財稅專傢,中央財經大學研究生客座導師,京華智庫研究員,《董事會》雜誌專欄作傢。1991年中央財經大學會計係畢業後直接進入財政部會計司工作,參與會計準則的起草與會計職稱考試教材的編寫工作。後創辦無憂會計網,服務廣大會計工作者,同時寫作“玩的就是考試”係列會計考試輔導教材,創立“思維導題法”,被人稱為“應試智力遊戲魔法師”。2011年2月份開設“馬靖昊說會計”微博講述會計知識,語言淺顯幽默,內容深入淺齣,深受網友好評,追隨者無數,排名新浪十大財經微博之一。現任用友一暢捷通股份有限公司首席會計專傢、第五屆會計文化節組委會主任。目錄

序一 會計之美在於樂趣序二 遊走在藝術與巫術之間的技術

第一部分 會計的愛還剩多少

愛存在我的會計裏

再說說會計這個行當

知道真相的會計眼淚掉下來

第二部分 會計知識 拳打天下

《小企業會計準則》實際是個“大準則”

繞不開的會計原則

會計科目來賣萌

秒殺三大報錶

與錢打好交道

第三部分 實務操作再無敵手

小企業會計做賬法

大企業會計做賬法

指標體檢企業

財務分析必會技能

第四部分 猛打財務造假

撥開造假迷局

公允價值的原罪

最最無用是利潤

賬款的收與付

第五部分 上市公司那點事兒

良心說中國股事

不要迷信上市公司

逃不齣的“金手指”

警惕周邊信息

一些神奇的公司

第六部分 彆把減稅不當迴事兒

宏觀角度談減稅

納稅企業真光榮

個稅息息相關

精彩書摘

會計科目教你如何賣萌計科目中的“白蓮花”

美麗的債務是預收賬款,它不需要用錢去償還,到時候發齣産品就可以瞭,之後,它就轉化為營業收入瞭,可以說它是營業收入的前世今生;最無私的所有者權益是資本公積,它多投入,又不占股份,真是新時代的活雷鋒;最有用的資産當然是現金瞭,現金為王,沒有現金瞭,一切都是空想。

計科目中的“?絲”

計上還真有一個?絲科目,它的名字叫“長期待攤費用”。你看,它實際上全是費用,未來不可能為企業帶來任何經濟利益的流入,但它卻作為資産“濫竽充數”在資産負債錶中。原因就是會計分期是以一年為周期的,超過一年攤銷的費用,無法一次性進入利潤錶,隻好先在資産負債錶中排隊等待,逐期攤入利潤錶中去。

計科目中的“白富美”

計上有一個科目很幸福,它就是“預收賬款”,CCTV要是懂會計,應該采訪采訪它。你看,貨還沒齣去,錢就進來瞭,而且還是急不可耐地將錢打進來,生怕晚瞭貨就沒瞭。雖說錶麵上看起來它屬愁煞人的負債,但它其實屬於未來的收入,永遠不用還錢,什麼時候想要增點收入,給點貨就OK瞭。原因無它,産品牛氣。

上最冤會計科目

計上有一個科目是最冤的,比竇娥還冤,它就是“應交稅費”這個科目。它冤的不是需要上交稅費,而是交上去後,不知道財政都花哪裏去瞭。原因是我們的預算法不公開、不透明。請盡快公開、透明,不為彆的,隻為納稅人的知情權。

lt;br />; 最喜新厭舊的會計科目

喜新厭舊的科目是“投資性房地産”,它本是固定資産、無形資産和開發産品這個大傢族中的一員,但它改瞭名、換瞭姓,不過血緣還是一脈相承的,其入賬成本的確認與這三類資産完全相同,隻是投資性房地産在後續計量上有時會標新立異采用公允價值,將忠實的原配曆史成本拋在腦後,因此,它有機會上躥下跳。

招人愛戀的會計科目

招人愛戀的科目是“應付職工薪酬”,它計提得越多,你工資條上的錢也越多;最招人痛恨的科目是“應交稅費”,它是國傢憑專政機器強製收取的,鬱悶的是政府收上去後怎麼使用,納稅人並不清楚;最讓人感動的科目是“遞延所得稅負債”,稅局居然納稅調整讓你暫時少交點,雖未來要還上,倒也不負恩澤。

垃圾的會計科目

垃圾的會計科目是“其他應收款”,什麼都往裏塞,其實最有可能不是其他應收的款,而是隱藏的收入或費用;最詭異的科目是“商譽”,平時你在賬簿中根本就見不到它,閤並報錶時,它纔露齣真容;最不靠譜的科目是“遞延所得稅資産”,它是按照納稅調整額多交給稅局的款項,那真是有可能肉包子打狗,有去無迴的。

lt;br />; 最煩人的會計科目

煩人的科目是“持有至到期投資”,它好好的直綫攤銷法

用,非得用實際利率法,一會兒攤餘成本,一會兒利息調整,

樣就把大夥整成糊塗鳥。它無非是不把購買債券時實際支付的款項與債券成本之間的差額直接作為“投資收益”,而是作為“持有至到期投資―利息調整”,這樣,人為地增加每期攤入“投資收益”的處理。

單相思的會計科目

單相思的會計科目是“應收賬款”,總是盼星星、盼月亮,盼哪個負心郎送溫暖;最浪漫的科目是“交易性金融資産”,它在名利場上跳啊跳,有時慢四,有時倫巴,有時就是瘋狂的迪斯科;最想外遇的科目是“長期股權投資”,它總在外麵插一腳,找個老二、小三啥的;最穩健的科目是“固定資産”,它的原值總是一動不動。

悲情的會計科目

悲情的會計科目是“預收賬款”,很多時候明明是收入,隻是未符閤會計上收入的確認條件,隻好委屈地放在負債中瞭;最不要臉的科目是“長期待攤費用”,分明是支付齣去瞭的費用,隻是會計上認為它可以跨期,就死皮賴臉地待在資産中瞭;最謙虛的科目是“預計負債”,損失還沒有産生,就預先估計費用一起入賬。

摘2 教你招,稅前工資1 萬元,做低工資每月竟可多賺近5000 元

照北京市有關規定,企業雇主要為員工繳納“五險一金”,“五險”即基本養老保險、基本醫療保險、失業保險、工傷保險

生育保險,“一金”即住房公積金。而員工個人隻需繳納“三險一金”,即養老、醫療、失業保險和公積金。繳費的基數,則是按照員工本人上一年月平均工資來計算。

中,各個險種的繳費比例為:基本養老保險是單位繳納20%,個人繳納8%;基本醫療保險是單位繳10%,個人繳納2%以及3元的大病統籌;失業保險單位繳納1%,個人繳納0.2%;工傷保險是單位繳納0.3%;生育保險是單位繳納0.8%。此外,住房公積金的繳納比例,單位和個人都是12%。

lt;br />; 現以某企業員工張三為例,如果張三的稅前工資為1萬元,那麼他每月所繳納的社會保險分彆為:

.個人繳納部分:養老保險8%

800元,醫療保險2%+3元為203元,失業保險0.2% 為20元,住房公積金繳納12%為1200元。每月閤計扣繳共2223元,占工資比例的22.3%。

lt;br />; 2.單位為張三繳納的部分:養老保險20%為2000元,醫療保險10%為1000元,失業保險1%為100元,工傷保險0.3%為30元,生育保險0.8%為80元,住房公積金12%為1200元。每月單位閤計為個人繳納五險一金4410元,占個人月工資比例的44.1%。

lt;br />;

麼,按照上麵張三以實際稅前收入1萬元繳納社保,張三個人承擔的部分為2223元,需繳納的個稅為322.70元,稅後張三實際到手的工資約為7454 元。

lt;br />; 公司為張三繳納的社保與公積金約為4410元,也就是說,如果單位聘用一名月工資10000元的員工,該員工拿到7454元工資,單位實際上付齣瞭14410元。

京市2012年社保繳費基數下限是1869元,上限是14016元。

設以基數下限繳納社會保險,該公司願意每個月花在員工張三身上的支齣14410元不變,按北京市規定的社保基數下限1869元給員工張三發工資,剩餘的錢以補助、補貼形式發放。這樣,張三個人承擔的社會保險為417.92元,公司為張三繳納824.23元。張三實際到手的工資收入為1451.08元,單位支齣總計為2693.23元。

下來,公司應給張三的補助為14410-2693=11717元,扣掉13586元(補助11717元+稅前工資1869元閤並繳納個稅)所納的個稅858元後為10859元,加上他之前到手的1451元收入,張三實際到手收入為12310元,比現在實際收入7454元多齣瞭約4856元。

傢從上麵的計算中可以看到,雖然公司為張三的支齣成本是固定不變的,但隨著繳納基數的不同,張三最終實際到手收入竟相差近5000 元。

lt;br />; 書摘3 你的工資一半被政府拿走瞭

司為你支齣的48.27%被政府拿走瞭,傳說中的“政府拿走一半”這句話是對的。另外,隻要你消費,隨時要重新給政府納稅,隻是它隱藏在價格中,由商傢代勞繳納,所以往往察覺不到。我們的收入,真的已經有太多太多流到瞭政府手中,這就是中國政府是世界上最有錢的政府的原因。

個人所得稅=(應納稅所得-扣除標準)×;適用稅率-速算扣除數應納稅所得=稅前收入-(個人社保繳費+公積金繳費)

lt;br />; 書摘4 月薪一萬在北京過的是什麼樣的生活

據告訴你:對於一個無房無車,活的還湊閤的水平來說,月薪一萬在北京過的是什麼樣的生活。

月薪一萬在北京已經算是比較高的工資瞭吧!很多人的收入離這個關口還很遠。話雖如此,但你可知道,在北京這樣的城市,月薪一萬能過什麼樣的生活呢?看完這個可能讓你飆淚……

一)每月到手收入計算

前工資:10000元

1)個人繳費

保與公積金繳費明細:養老8%:800元;醫療2%:200+3元;失業0.2%:20元。

稅:應納稅額總計:4277.00,繳納個稅:322.70元。

人繳費閤計:2223.00

2)單位繳費

保與公積金繳費明細:養老20%:2000元;醫療10%:1000元;失業1%:100元;工傷0.3%:30元;生育0.8%:80元;公積金12%:1200元。

位繳費閤計:4410元。

手收入:10000?2223-322.70=7454.3元。

二)月生活成本計算:

.租房:在三、四環附近,一室一廳全配,最少需3000元。

.水、電、煤氣、寬帶、有綫電視、衛生管理費約300元。

.交通費:大部分公交、地鐵,偶爾打車,比如周末,或者趕上下雨、下雪,加班很晚的情況,平均一下算200元。

.飲食:吃飯:對於22個工作日:早餐5元,午餐15元,晚餐做飯的話15元。對於四個周末來說:齣去吃飯喝水看電影,按照一天150元計算,算600元。水果、超市零食:一周至少80塊吧,看看現在水果酸奶的價格,算300元。

計 (5+15+15)×;22+600+300=1670元。

.日常品費用:買書、日常用品,比如洗衣粉、牙膏、洗發水、衛生紙之類,最低算100元。

.服裝鞋子:這個按照每個月300元計算,很低瞭吧。

.手機費:100元,非常省瞭。

.交友費用:沒有女朋友的,和同學同事,一個月至少也要600塊吧!有女朋友的至少要1200元吧,取個摺中的900元。

.特殊日期:包括一些生日、情人節、聖誕節、結婚、生孩子等等禮物,一個人至少要300元吧,按照一年2000塊左右來計算,月均攤為200元,夠低瞭吧。

0.給父母:按照最低標準500元,也就僅僅意思一下。

1.旅遊:一年就算三次短途吧,一次住宿路費吃飯買東西至少600元,攤每月算150元。

上總計:3000+300+200+1670+100+300+100+900+200+500+150=7420元。

定支齣後,每個月剩餘7454.3-7420=24.3元,基本上月月光瞭。

上隻要是在北京混過的朋友,應該知道並體會我的計算。如果你買瞭房子、買瞭車子、有瞭孩子、社交活動多、旅遊多、還要抽煙喝酒的話,那請你自己酌情計算吧,不過,多申請幾張信用卡就很有必要瞭,至於原因,嗬嗬。這就是北京,這就是最真實、最無奈也是最激勵人的現實生活成本!

……

前言/序言

用戶評價

這本書的封麵設計真的很吸引人,那種充滿力量感的“重拳齣擊”四個字,加上“玩的就是會計”這個略帶俏皮的標題,瞬間就勾起瞭我對會計這個領域的好奇心。我一直覺得會計是個比較枯燥的學科,但這本書給我的第一印象卻是充滿瞭活力和趣味性。我特彆喜歡這種反差感,它讓我覺得學習會計不再是枯燥的公式和數字堆砌,而是可以變得生動有趣,甚至充滿挑戰和樂趣。我猜想這本書的內容一定是用一種非常接地氣、易於理解的方式來講解復雜的財務概念,也許會用很多生動的案例,甚至是一些幽默的故事,來幫助讀者剋服對會計的恐懼和抵觸心理。對於我這種對財務“小白”來說,這簡直是福音,能讓我更有信心去深入瞭解財務知識,甚至愛上這個領域。我迫不及待地想知道,作者是如何做到讓“玩”會計成為可能,又是如何“重拳齣擊”那些讓很多人頭疼的財務難題的。這種探索未知、攻剋難關的感覺,本身就充滿瞭吸引力,讓我對接下來的閱讀充滿瞭期待。

評分“第2彈”這個後綴,讓我覺得這並不是一本孤立的、初次嘗試的作品,而是在前作的基礎上進行的升級和深化。這暗示著作者在“玩會計”這個概念上已經有瞭成熟的體係和豐富的經驗,並且能夠持續地為讀者帶來更有價值的內容。我個人比較喜歡這種係列化的書籍,因為它們往往能夠形成一個完整的知識體係,從入門到進階,逐步引導讀者深入學習。我猜想,第一彈可能更側重於建立基礎概念和引發興趣,而這一彈則是在此基礎上,對更復雜、更具挑戰性的財務問題進行深入的探討和破解。這本書可能會涉及一些更高級的財務分析技巧、風險控製策略,甚至是與時俱進的財務新趨勢。我希望它能提供更深入的洞察,讓我能夠從更宏觀的角度去理解財務,並且掌握一些能夠幫助企業實現可持續發展的財務智慧。這種循序漸進的學習過程,對於我這樣希望在財務領域不斷提升自己的人來說,是十分寶貴的。

評分這本書的副標題“重拳齣擊財務頑疾”真的說到我心坎裏去瞭。我之前接觸過一些財務相關的書籍,感覺它們往往隻停留在理論層麵,對於實際工作中遇到的那些韆奇百怪、令人頭疼的“頑疾”卻鮮有提及,或者即便提及,也講解得雲裏霧裏,讓人難以找到解決的思路。這本書的標題則直接錶明瞭它的目標——直擊痛點,解決問題。我非常看重這一點,因為我更希望能夠學到能夠實際應用、解決實際問題的知識,而不是僅僅停留在書本的理論海洋裏。我預想這本書會包含大量真實的財務案例分析,也許會詳細剖析一些企業在財務管理中遇到的典型問題,並提供切實可行的解決方案。這種“對癥下藥”的方式,對於我來說,無疑是學習財務知識最有效率的途徑。我期待著書中能夠像一位經驗豐富的醫生,為各種“財務頑疾”開齣精準的“藥方”,讓我能夠學有所用,在未來的工作中遊刃有餘,不再被財務問題所睏擾。

評分這本書的標題讓我聯想到瞭很多在財務工作中遇到的令人沮喪的時刻,那些復雜的報錶、晦澀的法規、以及時常齣現的各種“意外”情況,都讓人感到力不從心。而“玩的就是會計”這種自信甚至帶點叛逆的錶達,仿佛在告訴我,即便麵對如此棘手的財務問題,也可以用一種輕鬆、巧妙、甚至充滿策略的方式去應對。“重拳齣擊”則進一步強化瞭這種積極主動、解決問題的態度。我希望這本書能夠打破我對於會計“難學”、“枯燥”的刻闆印象,用一種全新的視角去解讀財務,讓我看到會計背後所蘊含的邏輯、智慧和創造力。也許書中會分享一些作者在實踐中總結齣來的“獨門秘籍”,或者是顛覆傳統認知的會計思維方式。我期待它能激發我學習的興趣,讓我覺得財務不再是需要被動接受的任務,而是可以主動去探索、去駕馭的領域。這種 empowering 的感覺,對於提升工作信心和效率至關重要。

評分光看書名,我就覺得這本書一定充滿瞭一種“高手過招”的智慧和技巧。不是那種枯燥的理論講解,而是像武林高手一樣,招式精準,力道十足,直擊“財務頑疾”的要害。我想象中,這本書會像一位經驗豐富的“財務偵探”,帶領讀者一步步解開財務數字背後的秘密,找齣那些隱藏的風險和問題,然後用“重拳”將其一一擊破。我特彆期待書中能夠分享一些實操性極強的技巧和方法,比如如何快速識彆財務報錶中的異常信號,如何有效地進行成本控製,或者是在復雜的稅務環境中找到最優解。這種“授人以漁”的教學方式,比單純的知識灌輸更加寶貴。我希望通過這本書,我能夠掌握一套應對各種財務挑戰的“武器庫”,並且能夠靈活運用,無論是在日常工作中,還是在應對突發狀況時,都能錶現得從容不迫,遊刃有餘。這種自信和能力,纔是真正從“頑疾”中解脫齣來的關鍵。

評分不錯不錯不錯不錯不錯

評分還不錯,還會來買

評分很好的,贊一個。。。。。。。。。

評分雙11拍的,黑天鵝,反脆弱,玩的就是會計,因為庫存缺貨,所以呢,有一本是後到的,但是書的質量都很好,包裝一如既往的完好,很值。

評分物流很快 還不錯

評分玩的就是會計,書名好玩,看看咋玩的

評分科普讀物,不是專業的也得懂點財務知識啊

評分物流很快,書內容看後評價

評分不錯,很好看,推薦。

相關圖書

![智慧社會:大數據與社會物理學 [Social Physics] pdf epub mobi 電子書 下載](https://pic.tinynews.org/11648467/54cb28bbNe146f7e8.jpg)

![財務就是IT:企業財務信息係統 [Financial Management Information System] pdf epub mobi 電子書 下載](https://pic.tinynews.org/12196086/591ba185Na5ea3878.jpg)

![《國際貿易》學習指導與習題集 [Study Guide with Worked Examples for Use with International Trade] pdf epub mobi 電子書 下載](https://pic.tinynews.org/10706519/f2620ef6-9c20-4fff-b193-5937c93051ab.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.tinynews.org All Rights Reserved. 静思书屋 版权所有