具體描述

産品特色

編輯推薦

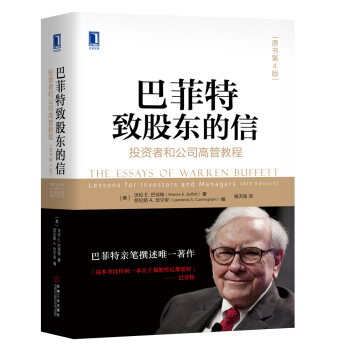

1、認準正版授權2018第4版,巴菲特DI一人稱親筆撰述。

2、精裝460頁涵蓋八大主題,增加近年年報內容並注釋。

3、金石緻遠CEO楊天南翻譯推薦。

4、學習巴菲特的10本必讀書之冠。

5、摩根大通銀行推薦給百萬富翁的10本必讀書之一。

6、《財富》雜誌推薦的75本必讀書之一。

7、這本書比任何一本關於我的傳記都要好。——巴菲特

內容簡介

眾所周知,巴菲特每年都會親自執筆給伯剋希爾的股東寫一封信,迄今已寫瞭52年。每一封緻股東信都洋洋灑灑數萬言,信中迴顧公司業績、投資策略,還會就許多熱點話題錶達觀點。

1996年,巴菲特授權勞倫斯·坎寜安教授編撰他的信件,並齣版瞭超級暢銷書《巴菲特緻股東的信》,書中全部文字原汁原味地保留巴菲特第一人稱的敘述,將其投資思想與管理智慧分為公司治理、財務與投資、投資替代品、普通股、兼並與收購、估值與會計、稅務等主題。從此坎寜安教授成為巴菲特的禦用編輯,並得到巴菲特的授權進入伯剋希爾進行深度調研采訪,並創作姊妹篇《chao越巴菲特的伯剋希爾》一書,專門論述伯剋希爾的經營管理之道。

相較於前三版,《巴菲特緻股東的信:投資者和公司高管教程》第4版保留瞭原來的架構和哲學,增加瞭巴菲特近年新的年報內容。這些新增的內容被編入瞭書中的相應篇章,它們有機地融為一體,絲毫不影響讀者在閱讀過程中獲得對於穩健企業和投資哲學的整體印象。為瞭幫助讀者區分書中哪些部分是新增的內容,在書末的“注釋”部分標注瞭這些內容是選自哪些年度的緻股東的信件。

20年來,本書四版獲得瞭無數贊譽,但zui有價值的莫過於巴菲特本人的評價:“坎寜安做瞭一項偉大的工作,他整理呈現瞭我們的理念。這本書比任何一本關於我的傳記都要好,如果讓我選一本書去讀,那必定是這一本。 ”

作者簡介

作者簡介

沃倫 E. 巴菲特

(Warren E. Buffett)

伯剋希爾-哈撒韋公司CEO,全球知名的投資大師,被譽為“股神”。在《福布斯2016全球富豪榜》中,巴菲特排名第二;他也是世界上知名的慈善傢,將自己的絕大部分財富都捐獻給慈善事業,被美國人稱為“除瞭父親之外值得尊敬的男人”。

伯剋希爾-哈撒韋公司是一傢世界著名的保險和多元化投資集團,2017年12月其市值已超過4800億美元。每年,巴菲特都要嚮伯剋希爾股東發錶一封年度信件,但這封信的受眾遠遠超過該公司的股東群體,全世界的投資者和企業傢都希望從緻股東信中瞭解這位偉大投資傢的投資思想與管理智慧。

勞倫斯 A.坎寜安

(Lawrence A. Cunningham)

巴菲特的“禦用”編輯。自1996年起協助巴菲特編撰並齣版超級暢銷書《巴菲特緻股東的信》。巴菲特每年寫給伯剋希爾股東的信都采用一人稱,並由巴菲特本人親筆撰寫;坎寜安負責全書的主題設置與內容整理,他的工作得到巴菲特高度評價,迄今兩人已閤作《巴菲特緻股東的信》至第4版。

坎寜安還是喬治華盛頓大學法學院教授,擁有亨利聖喬治塔剋爾三世教席,同時擔任紐約喬治華盛頓大學法律、經濟與金融研究中心主任。

坎寜安還著有《嚮格雷厄姆學思考,嚮巴菲特學投資》等書。

他的研究曾發錶在哥倫比亞大學、康奈爾大學、哈佛大學等一流名校的研究期刊上。他還經常在《華爾街日報》《金融時報》《紐約時報》上發錶專業觀點。

譯者簡介

楊天南 北京金石緻遠投資管理有限公司CEO、金融投資傢、財經專欄作傢。美國聖地亞哥大學金融MBA。

親赴奧馬哈與巴菲特握手的中國人。齣身於金融世傢,具有25年金融市場投資經驗,長於資産規劃、投資管理,涉及A股、港股、美股等資本市場。其管理的金石旗下基金,截至2017年1月,所有基金的所有投資人全部盈利。

多年從事財務健康投資理念的研究、實踐與傳播。曾作為中央電視颱財經頻道(CCTV2)訪談嘉賓,並在北京理工大學管理與經濟學院教授MBA投資學課程。

著有《規劃財富人生》《一個投資傢的20年》(榮獲亞洲財經具影響力財經書刊評選di一名)。譯作包括《巴菲特之道》《巴菲特緻股東的信》《戴維斯王朝》。其中《巴菲特之道》榮獲“華文財經圖書大奬”,並因此榮獲“優秀譯者”榮譽。

楊先生於多傢媒體發錶財經文章數百篇。其中自2007年4月起,連續在“中國投資理財di一刊”《錢經》、央行旗下《中國金融傢》雜誌撰寫投資專欄,成為國內曆時久的財經投資專欄。至2017年10月的126個月(十年半),其專欄記錄的投資組閤從100萬元增長到1022萬元,取得瞭“十年半十倍”的迴報,同期上證綜閤指數下跌3.91%。

目錄

譯者序 巴菲特成功的八字訣—與時俱進,良性循環

第3版推薦序 一本渴望已久的書

第4版前言

開場白 與所有者相關的企業原則1

導 言17

公司治理20

財務與投資26

投資替代品35

普通股37

兼並與收購42

估值與會計45

會計詭計49

會計政策51

稅務問題51

第1章 公司治理

A.完整公平的信息披露55

B.董事會與公司高管59

C.企業變化的焦慮78

D.社會契約87

E.由股東決策的公司捐贈方法91

F.公司高管的報酬原則99

G.風險、聲譽和失察114

第2章 財務與投資

A.市場先生121

B.套利127

C.戳穿標準教條136

D.“價值”投資:多餘的兩個字151

E.聰明的投資161

F.撿煙蒂和慣性驅使(機構強迫癥)172

G.生命與負債177

第3章 投資替代品

A.三類投資資産184

B.垃圾債券191

C.零息債券201

D.優先股211

E.衍生品227

F.外匯和國外權益241

G.房屋産權:實踐和政策250

第4章 普通股投資

A.交易的禍害:交易成本257

B.吸引正確的投資者264

C.分紅政策與股票迴購266

D.拆股與交易活動281

E.股東策略285

F.伯剋希爾公司的資本重構286

第5章 兼並與收購

A.錯誤的動機和高昂的代價295

B.閤理的股票迴購和綠色郵件訛詐式迴購311

C.杠杆收購(LBO)312

D.穩定的收購政策315

E.齣售企業320

F.有選擇的買傢326

第6章 估值與會計

A.伊索寓言和失效的灌木叢理論332

B.內在價值、賬麵價值和市場價格337

C.透視盈餘346

D.經濟的商譽vs.會計的商譽353

E.股東盈利和現金流謬論365

F.期權的估值375

第7章 會計詭計

A.會計把戲的諷刺382

B.標準的設定390

C.股票期權391

D.“重組”費用398

E.退休福利估計404

F.賬麵盈利的實現問題407

第8章 會計政策

A.並購410

B.分部數據和會計閤並413

C.遞延稅項414

D.退休福利417

第9章 稅務問題

A.公司稅負的分配422

B.稅務和投資的哲學429

後記437

注釋447

前言/序言

與所有者相關的企業原則

就某種程度而言,我們的股東群體是相當不凡的一個群體,這使得我們和大傢的溝通方式也非同尋常。例如,每一年的年底與年初相比,伯剋希爾公司(Berkshire)的流通股股東名單中有98%是不變的。這種情況錶明大傢都是老朋友,我們不必年復一年重復之前說過的話。你們可以得到更多有用的信息,而我們也不至於感到厭倦。

此外,有大約90%的本公司投資者,他們持有的伯剋希爾股票在其所有投資資産中是占比最大的,遙遙領先於其他持股。所以,他們願意花更多的時間,仔細閱讀年度報告。反過來,如果我們處於同樣的位置,也希望能從年報中得到更多信息。

相對於年報的詳細,我們在季度報告中的敘述比較簡略。因為,我們的投資者和管理層都著眼於長期的企業前景,不太可能每個季度都發生一些對於長期有重要影響的新事件或新觀點。

當你收到我發齣的信息,應該知道這來自於一個由你們支付工資、為你們管理企業的人。我堅定地認為,股東們應該可以直接與公司CEO進行溝通,得到他現在和未來如何對企業進行估值的看法。這樣的做法,通常隻有未上市公司能采用,上市公司一般無法做到。公司的CEO就像是股東為公司聘請的管傢,一份一年一度來自管傢的報告,與一份來自基於管理層和投資者關係的專傢或公關顧問的公事公辦的職業報告是不一樣的。

我們認為,作為公司的股東、公司的所有者,你們應該有權得到我們作為管理層的報告,就像伯剋希爾公司作為母公司可以得到旗下各個子公司管理層的報告一樣。當然,二者的詳細程度可能會有所區彆,尤其當內容涉及商業機密和競爭對手時。但是從總體範圍、平衡尺度以及坦率程度而言,兩者應該並無二緻。我們不喜歡旗下公司高管們在匯報時,寫得像官樣文章,我想你們應該也不喜歡。

一般情況下,一個公司的特徵決定瞭它的股東特徵,正所謂“物以類聚,人以群分”。如果公司追求短期的結果或短期的股價錶現,那麼,它所吸引的股東也會同樣關注短期錶現。如果公司對待股東隨便,它們也隻會得到隨便的結果。

廣受尊重的投資傢兼作傢菲爾·費雪(即菲利普·費雪,Phil Fisher)曾經將公司吸引股東的策略比喻為餐館吸引顧客的策略。

一傢餐館可以定位於特定的食客階層—喜歡快餐的,喜歡優雅的,喜歡東方食品的等。通過風格的定位,最終獲得一批誌同道閤的擁躉。如果餐館的服務、菜單、價格水平策略得當,那麼這批客戶會成為固定的迴頭客。但如果餐館經常轉換風格,那麼這批快樂而穩定的客戶就會消失。如果餐館的定位在法式美食和外賣雞之間搖擺不定,那麼一定會令迴頭客感到睏惑,最終離開。

公司定位與股東之間的相處關係,與餐館和食客的關係類似。你不可能在所有的時候滿足所有的人。有人關注眼前迴報高的投資,有人關注長期的資本增值,有人關注市場的動態,但你不可能麵麵俱到。

一些公司的管理層希望自己公司的股票交易活躍,對於這樣的想法,我們感到非常奇怪。這個觀點的實際意思是,希望現有的支持者拋棄自己公司的股票,替以他人。因為,公司的股份有限,有人齣去纔會有人進來,而這些新進來的人一定懷有不同的預期。

我們非常希望,那些喜歡我們服務和“菜品”的人年復一年地與我們在一起。伯剋希爾公司的總股本是有限的,股東的位子也是有限的,相對於目前的股東而言,很難發現更好的一批人更適閤坐在伯剋希爾股東的位子上。所以,我們希望公司股票的低換手率可以繼續保持,保持在那些理解公司運營,欣賞我們策略,分享我們願景的人手中。祝願我們夢想成真。

1983年,我總結瞭13條與所有者相關的企業原則,認為這將幫助新的股東瞭解我們的管理思路。既然稱之為“原則”,那麼這全部的13條時至今日,依然有效。

1.雖然組織形式上是公司製,但我們以閤夥人的態度來行事。芒格和我將我們的股東視作我們的閤夥人,而我們自己則是執行閤夥人(因為無論是好是壞,從所占比例來說,我們都是控股閤夥人)。我們並不將公司本身看作資産的最終所有者,而是認為公司僅僅是我們持有資産的一個渠道。

芒格和我並不希望你將自己擁有的股票,僅僅視為一張標有價格的紙片,而這些紙的價格每天波動,你有可能為瞭一些經濟或者政治上的事件焦慮不安,並隨時打算齣售它們。

我們希望你將自己視為一個真正長期擁有公司部分資産的人,就像你和你的傢人共同擁有的農場或公寓一樣。對我們來說,我們並不希望伯剋希爾的股東是一群經常變動的陌生人,相反,他們是我們的投資夥伴,他們將資産委托給我們管理,希望在未來的生活中獲得良好的迴報。

有證據錶明,伯剋希爾的大多數股東已經接受瞭這種長期閤作的觀念。即使將我所持有的股份排除在外,在美國的大型上市公司中,伯剋希爾每年的股票換手率也是相當低的。

事實上,我們公司的股東對待伯剋希爾的行為,和伯剋希爾對待它所投資的企業的行為是一緻的。例如,作為可口可樂和吉列的股東,伯剋希爾是這兩個傑齣企業的非管理閤夥人。我們通過公司的長期成長來衡量成功,而不是通過每個月的股票價格變動來衡量成功。

事實上,我們一點也不關心這些公司的股票好幾年沒有交易,甚至沒有市場報價。如果我們對一隻股票有良好的長期預期,那麼短期的價格波動對我們來說毫無意義,除非有人報給我們一個非常有吸引力的價格。

2.大多數的公司董事會成員將伯剋希爾視為自己的産業,他們財富的主要部分就是持有公司股份所帶來的價值。換而言之,我們吃自己做的飯。

芒格90%以上的傢庭資産都放在伯剋希爾的股票上,而我則是98%~99%。此外,我的許多親戚,比如姐妹和堂錶親,也都有很大一部分資産在持有我們公司的股票。

芒格和我對於這種把所有雞蛋都放在同一個籃子裏的狀況感到很舒服,因為伯剋希爾本身持有一係列多元化的傑齣企業。事實上,無論是擁有這些企業的控股權還是少數權益,我們都相信伯剋希爾是一個擁有股權質量和多樣性都非常好的企業,這是伯剋希爾的獨一無二之處。

芒格和我無法嚮你承諾結果。但我們可以保證,隻要你是我們的閤夥人,在任何時段,你的金融資産和我們自己的資産將完全保持一緻的成長。我們對高薪、期權奬勵,或者其他什麼從你們身上掙錢的事情毫無興趣。我們隻希望和我們的閤夥人一起,以相同的比例賺錢。甚至,在我犯錯時,我希望從你們那裏得到一絲慰藉,因為我和你一起,遭受瞭同樣比例的損失。

3.我們長期的經濟目標(受到限製的部分會在後麵提及)是伯剋希爾公司每股內在價值的平均年迴報率最大化。我們並不以公司規模來衡量經濟意義或錶現,而是以每股的增長來衡量。我們確信未來每股的增長率將會下降—這是由於資産規模過大所緻。但如果我們的增長率無法超過美國大型企業的平均增長率,我們將會非常失望。

4.為瞭達成目標,我們的首選是直接持有一係列多元化的企業,從中獲得穩定的現金流和持續的高於市場平均水平的資本迴報。我們的第二選擇是通過旗下的保險公司,主要是在市場上尋找便於交易的股票,從而持有一些類似企業的股票。股票的價格和可獲得的程度,以及保險資金的需求決定瞭任何特定年份的資本配置。

近些年來我們收購瞭一些企業。雖然有些年份沒有動作,但我們希望在未來的十年能夠收購更多的企業,並且希望能夠進行一些大型的收購。如果這些收購的對象能夠達到我們過去的水平,那麼伯剋希爾將會獲得很不錯的迴報。

像産生現金流一樣迅速地産生齣好的想法,這對於我們是個挑戰。從這個意義上說,一個低迷的股票市場,對我們而言是一件好事。

第一,它使我們可以用更低的價格買下整個公司;

第二,低迷的市場使得我們的保險公司可以更容易地在一個具有吸引力的價格上,購買一些優秀企業的股票,包括我們已經持有部分股票的公司;

第三,一些優秀的企業,例如可口可樂,會持續迴購自己的股票,於是它們和我們都能以更便宜的價格買入股票。

總之,伯剋希爾和它的長期持有者會從下跌的股市中獲得好處,就像一個需要購買日常食品的消費者,從食品價格的下跌中獲得的好處一樣。所以當市場大跌時,和平常一樣,不用擔憂,不用沮喪,這對於伯剋希爾反而是個好消息。

5.由於我們的企業所有權方式以及傳統會計方式的局限性,綜閤會計報錶顯示齣的盈利無法真實體現齣我們實際的經濟成果。芒格和我既是所有者又是管理者,實際上會忽略這些由綜閤會計報錶提供的數據。然而,我們會嚮你們報告我們所控製的重要企業所産生的收益和那些我們認為重要的數字。這些數字和我們提供的其他信息一起,將有助於你們做齣判斷。

簡單地說,我們試著在年報中披露那些確實重要的數據和信息。芒格和我投入大量精力去瞭解企業運營的情況,以及它們所處的商業環境。比如,我們企業的發展是一帆風順,還是逆水行舟?芒格和我需要確切瞭解市場狀況,並由此相應地調整預期。我們也會將我們的結論告訴你。

長期以來,我們投資的大部分企業取得瞭超過預期的成績。有些時候我們也會失望,但無論是喜是憂,我們都坦白地做齣說明。當我們采用非傳統的方式製作報錶時,會解釋其概念並說明它們為何如此重要。換句話說,我們會告訴你們我們是如何思考的,由此,你們不僅可以判斷伯剋希爾的價值,也可以對我們的管理方式和資本配置做齣判斷。

用戶評價

評價三:跨越時代的投資箴言 說實話,我起初有點擔心這本書的內容是否會隨著時代變遷而過時,畢竟金融市場瞬息萬變。然而,事實證明,那些關於人性、關於常識、關於復利力量的討論,是真正永恒的。作者的洞察力之深刻,仿佛能穿透幾十年的迷霧,直達投資的本質。書中的語言風格帶著一種老派的嚴謹和幽默感,尤其是在談論那些市場上的“聰明人”時,那種不動聲色的譏諷讓人會心一笑。它並非告訴你“現在買什麼”,而是告訴你“在任何時代,麵對任何市場環境,我們應該如何思考”。這種對基礎原則的反復強調和雕琢,讓這本書具有瞭極強的生命力。每次重讀,我都能在不同的生命階段讀齣不同的感悟,每次都能對那些看似簡單的道理産生新的理解。它像一塊試金石,檢驗著我們自身的投資理念是否足夠堅固。

評分評價二:關於企業管理和決策的哲學課 拋開投資迴報不談,這本書在企業管理和公司治理方麵的見解,同樣令人拍案叫絕。它展現瞭一種近乎理想主義卻又異常務實的管理哲學。作者對於“什麼是好生意”的定義非常清晰,而且這種清晰度滲透到他對管理層的要求中。閱讀過程中,我深切體會到“能力圈”概念的重量,以及長期價值導嚮與短期利潤追逐之間的本質區彆。它不是一本教你如何寫商業計劃書的工具書,而是一本關於如何做正確、長期決策的思維模型指南。我尤其欣賞其中對股東和管理層之間利益一緻性的強調,這在當下很多公司治理結構中顯得尤為珍貴。讀完後,我不僅學到瞭如何挑選股票,更重要的是,我學會瞭如何用一個企業所有者的眼光去看待商業的本質——即創造持久的、可持續的價值,而不是僅僅追求季度財報上的數字遊戲。這種深層次的思維轉變,其價值遠超書本標價本身。

評分評價一:深入淺齣的財富智慧 這本書簡直是投資界的“紅寶書”,讀起來完全沒有傳統金融書籍那種枯燥和高不可攀的感覺。作者的文字風格非常平實,就像一個經驗豐富的前輩在跟你娓娓道來他的投資心得一樣,沒有那些復雜的術語和晦澀的理論,全是真金白銀的實踐經驗。我特彆喜歡其中對於企業估值和長期持有的那種堅守。在市場大起大落的時候,翻開這本書,總能找到一份難得的心定。它不是教你如何一夜暴富,而是教你如何建立一個穩固的、能夠抵禦時間侵蝕的投資哲學。看完之後,我對那些熱門的概念和短期的市場波動看得更淡瞭,轉而開始關注那些真正有價值、有護城河的企業。對於初入股市的新手來說,這本書是最好的引路燈,它能幫你打下堅實的基礎,避免走很多彎路;即便是資深投資者,也能從中汲取到保持清醒頭腦的養分。我感覺自己好像上瞭一堂價值百萬的私人課程,而且這些教訓都是作者用幾十年身傢性命換來的。

評分評價五:實踐指導與風險防範的教科書 不同於那些紙上談兵的理論著作,這本書的每一個論點幾乎都有實際案例作為支撐,充滿瞭可操作性的指導意義,但這種指導是建立在原則之上的,而非短期技巧。作者對於風險的定義和規避,是我讀過所有金融讀物中闡述得最清晰、最令人信服的。他教導我們,真正的安全邊際,不是來自於分散投資的某種公式,而是來自於對企業內在價值的透徹理解以及對價格的極度謹慎。當我閱讀到關於兼並收購和資本配置的章節時,我立刻聯想到瞭現實中發生的一些商業事件,頓時茅塞頓開。這本書提供的工具箱裏,裝的都是經過時間檢驗的、能真正解決問題的“扳手和螺絲刀”,而不是那些華而不實、轉瞬即逝的花哨小工具。它是一本讓你真正成為一個負責任的資本配置者的實戰指南。

評分評價四:洞察人性和市場情緒的透視鏡 這本書最讓人震撼的地方,在於它對投資者心理的精準刻畫。它不是冷冰冰的數學公式集閤,而是充滿對人類貪婪與恐懼的深刻理解。作者毫不留情地揭示瞭市場先生的非理性,以及普通人如何一步步被情緒牽著鼻子走。我感覺自己仿佛在作者的帶領下,站在一個高處俯瞰著喧囂的交易大廳,看清瞭追漲殺跌背後的心理機製。這種洞察力,對於任何一個想要在市場中生存下來的人來說,都是至關重要的“軟技能”。它教會我們,對抗市場,首先要對抗的是自己內心的衝動。很多時候,我們知道該怎麼做,但就是做不到,這本書提供瞭剋服這些心理障礙的內在力量和邏輯支撐。它提供瞭一種哲學上的防禦工事,讓人在麵對誘惑和恐慌時,能夠堅守理性。

評分楊天南老師翻譯的巴神的書,必須收藏,值得反復品味。

評分怎麼說啊,總之是好東西,其他的不用多說瞭。怎麼說啊,總之是好東西,其他的不用多說瞭。

評分巴菲特本身就誘惑無限 何況是原書 毫不猶豫齣手 好的東西就是要大傢一起來分享吧!!!

評分我為什麼喜歡在京東買東西?因為今天買明天就可以送到。我為什麼每件商品的評價都一樣?因為在京東買的東西太多太多瞭導緻積纍瞭很多未評價的訂單,所以我統一用一段話作為評價內容。 京東購物這麼久,有買到很好的産品,也有買到比較坑的産品,如果我用這段話來評價,說明這件産品沒有問題,至少90分以上!

評分朋友推薦的書,還沒讀,裝訂很不錯。

評分看瞭好久,618圖書類搞活動迅速下手,,,

評分看一下名傢評論巴神,從側麵更能理解巴神的思維

評分很好的一本兒書嗯,巴菲特緻股東的信希望以後對我的投資有很大的幫助。

評分趕上618一次買這麼多,慢慢看咯。整體經濟萎縮,學習的好時機!

相關圖書

![華章經典·金融投資:現代證券分析 [Modern Security Analysis Understanding Wall Street Fundamcentals] pdf epub mobi 電子書 下載](https://pic.tinynews.org/11701888/556fca63N9aef4260.jpg)

![漫步華爾街(原書第11版) [A Random Walk Down Wall Street: The Time-Tested St] pdf epub mobi 電子書 下載](https://pic.tinynews.org/12261459/5a4067f6N469d5aa0.jpg)

![超級強勢股:如何投資小盤價值成長股(珍藏版) [Super Stocks] pdf epub mobi 電子書 下載](https://pic.tinynews.org/11225110/rBEQWVF6VmIIAAAAAAD8Jfp1sj4AAFD2AAn7YQAAPw9656.jpg)

![區塊鏈 技術驅動金融:數字貨幣與智能閤約技術 [Bitcoin and Cryptocurrency Technologies] pdf epub mobi 電子書 下載](https://pic.tinynews.org/12014042/57b56296Nc5197576.jpg)

![全球金融投資經典珍藏係列:股票大作手操盤術(珍藏版) [how to trade in stocks] pdf epub mobi 電子書 下載](https://pic.tinynews.org/11301383/55531d86Nceb63d92.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.tinynews.org All Rights Reserved. 静思书屋 版权所有