具体描述

>基本信息

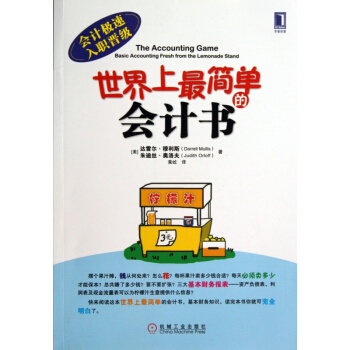

- 商品名称:世界上*简单的会计书(会计极速入职晋级)

- 作者:(美)达雷尔·穆利斯//朱迪丝·奥洛夫|译者:黄屹

- 定价:30

- 出版社:机械工业

- ISBN号:9787111442585

>其他参考信息(以实物为准)

- 出版时间:2013-11-01

- 印刷时间:2013-11-01

- 版次:1

- 印次:1

- 开本:16开

- 包装:平装

- 页数:200

编辑**语

会计难吗?不,一点儿也不!只要你看过这本书。创业者、投资者、企业家、老板、有抱负的经理人、会计的好奇者……速速看过来!达雷尔·穆利斯、朱迪丝·奥洛夫编著的《世界上*简单的会计书(会计极速入职晋级)》以一个小男孩开设柠檬汁摊为背景,阐述了*基本的会计原理和方法。读者可在小男孩制作广告招牌、向妈妈借钱、从杂货店买糖和柠檬、卖柠檬汁给邻居和同学们的过程中,一步步了解资产、负债、盈余、存货、应付账款等专业名词。

目录

前言 学前测验 1

**章 现金、原始投资、资产、负债、应付票据、所有者权益、资产负债表、存货、盈利、费用 3

第2章 毛利、净利润、利润表、现金流量 25

第3章 留存收益、贷款、赊账、应付账款、应付票据 37

第4章 应付工资、应收账款、坏账、利息、待摊费用、权责发生制、收付实现制、创意会计 50

第5章 服务业 82

第6章 **先出法、后进先出法 91

第7章 现金流量表、固定资产、资本化、折旧 110

第8章 利润 vs 现金 136

第9章 税金、清算 156

**0章 *后分析─增加利润 164

学后测验 175

答案 177

词汇表 198

关于作者 201

用户评价

这本书简直是为我这种对数字感到头疼的“小白”量身定做的!我之前尝试过几本会计书籍,结果都看得云里雾里,感觉像是被数学公式和专业术语的迷宫困住了一样。但《世界上最简单的会计书》完全颠覆了我的认知。作者的叙述方式太亲切了,就像一位耐心十足的朋友在耳边轻声讲解。它没有上来就抛出一堆晦涩的概念,而是从最基础的“为什么要有会计”开始,一步步带你走进这个看似神秘的世界。我特别喜欢它用生活化的例子来解释那些抽象的概念,比如把借贷关系比作“钱进了哪里,又从哪里来”,一下子就豁然开朗了。而且,它不像其他书那样把一堆信息一股脑地灌输给你,而是非常有条理地循序渐进,让你在不知不觉中就掌握了核心要点。我最怕的就是看到一堆图表和公式,但这本书的图示非常直观,把复杂的账务流程画得一清二楚,就像是在脑海里搭建了一个会计模型。读完之后,我感觉我对公司的钱是怎么流动的有了基本的概念,不再是完全的一无所知了。这对于我想要在职场上有所突破的人来说,真的是太及时了!

评分我之前一直认为,会计工作需要非常严谨和细致,但同时也很枯燥,仿佛每天都在和数字打交道,没有什么创造性。这本书却让我看到了会计的另一面——它其实是一个充满逻辑和智慧的领域。书中很多章节都在强调“为什么”要这样做,而不仅仅是“怎么”做。它引导你去思考每一个会计处理背后的逻辑,去理解每一个数字的意义。这种思维方式的训练,让我觉得在学习会计的同时,也在锻炼自己的逻辑思维能力和解决问题的能力。而且,书中还提到了很多关于财务合规和风险控制的重要性,这让我认识到,会计工作不仅要准确,更要合规,要为公司的稳健发展保驾护航。这本书的启发意义远大于其传授的具体知识点,它让我开始从一个更宏观、更深入的角度去理解会计。

评分我之前对会计工作总有一种“打杂”的感觉,认为就是做一些简单重复的记账工作。读完这本书,我才意识到会计工作远比我想象的要重要得多,也复杂得多。它不仅仅是记录,更是对公司经营状况的深度分析和战略规划的有力支撑。书中关于财务分析的部分,让我对如何解读财务报表有了全新的认识。它教我如何通过数据发现公司的优势和劣势,如何预警潜在的经营风险,如何为公司的决策提供数据支持。这让我觉得,一个优秀的会计师,不仅仅是一个“账房先生”,更是一个能够洞察企业运营、为企业发展提供方向的“战略伙伴”。这本书让我对会计这个职业产生了浓厚的兴趣,也让我看到了在会计领域深耕下去的巨大潜力。它不只是教我怎么做账,更是让我理解了会计的“灵魂”和“价值”。

评分坦白说,我当初是被“极速入职晋级”这几个字吸引的,毕竟工作几年了,想在现有基础上有所提升,但又没时间去系统学习。没想到,这本书的实用性远超我的预期。它不仅讲了基础,更重要的是,它把很多实际工作中会遇到的问题都考虑进去了。书里有很多“实战案例”,模拟了不同行业、不同规模公司的会计处理流程,这对于我来说简直是宝藏!我看到了书中是如何一步步进行成本核算、如何处理发票、如何进行报税等,这些都是我以前工作时模模糊糊知道一些,但从未真正理解透彻的。而且,它还提供了一些提高工作效率的小技巧,比如如何利用Excel进行数据分析,如何更有效地进行账务核对。这些内容让我在读完理论知识后,立刻就能感受到实操层面的提升。我试着按照书中的方法去复盘我之前的一些工作,发现很多曾经让我感到困惑的地方,现在都迎刃而解了。这本书真的让我感觉自己不只是在“看书”,而是在“学习一种技能”,而且是那种立竿见影的技能。

评分作为一个在非财务领域工作多年的人,我一直觉得会计是个高深莫测的领域,只有财务专业的人才能懂。但这本书彻底打破了我的刻板印象。它不是那种枯燥的教科书,而是像一本通俗易懂的“故事书”,把枯燥的数字和报表讲得生动有趣。我印象最深的是,它用非常形象的比喻来解释了财务报表之间的关系,比如把资产负债表比作“公司的一张快照”,把利润表比作“公司一段时间内的经营表现”,把现金流量表比作“公司血液的流动”。这样的描述方式,即使是完全没有会计基础的人,也能轻松理解。而且,这本书的语言风格非常轻松幽默,读起来一点都不费劲,甚至时不时还会会心一笑。它没有刻意去使用复杂的专业术语,而是用最朴实、最接地气的语言来解释一切。这让我觉得,原来会计并没有那么遥不可及,只要方法对了,任何人都能掌握。

相关图书

![PPP丛书 政府和社会资本合作合同风险分配(2016版) [Allocating Risks in PPP Contracts] pdf epub mobi 电子书 下载](https://pic.tinynews.org/12169366/58ff13beN3d4ce9fc.jpg)

![虚拟现实:万象的新开端 [Dawn of the New Everything: Encounters with Realit] pdf epub mobi 电子书 下载](https://pic.tinynews.org/12331307/5ae149afN0c06e9c7.jpg)

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 book.idnshop.cc All Rights Reserved. 静思书屋 版权所有